レオス主催「親子とお金座談会」オンラインセミナーに参加した感想

ごつこさん

ごつこさんの資産形成ブログ

投資信託「ひふみ」シリーズ運用会社レオス・キャピタルワークス主催の2024年から始まる新NISAについてのセミナーに参加しました。

セミナー内容の要点と、わが家が2024年の新NISA制度をどのように活用し、投資信託「ひふみ」シリーズを運用する予定かを解説します。

この記事でわかること

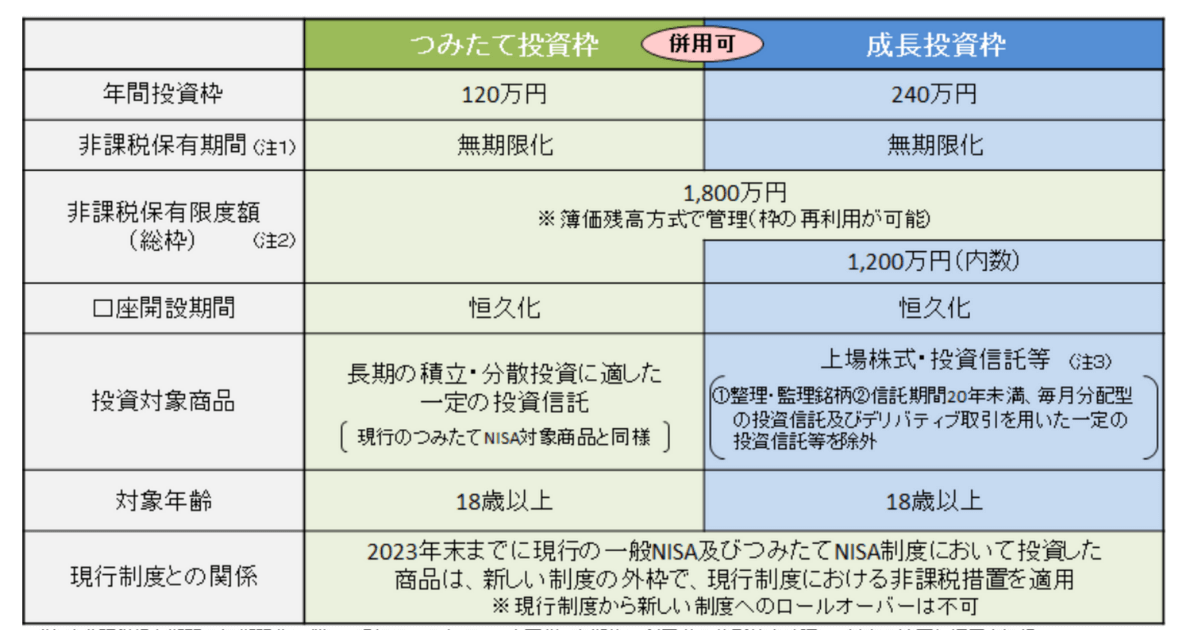

新NISA(正式名称未定)とは2024年1月よりスタートする現行のNISA制度より大幅に改善された新しい非課税投資枠の制度のことです。

投資可能枠は1800万円になり、非課税期間も恒久化になり、投資文化を根付かせるための素晴らしい制度になりました。

以下は金融庁より公表された新NISAの概要です。

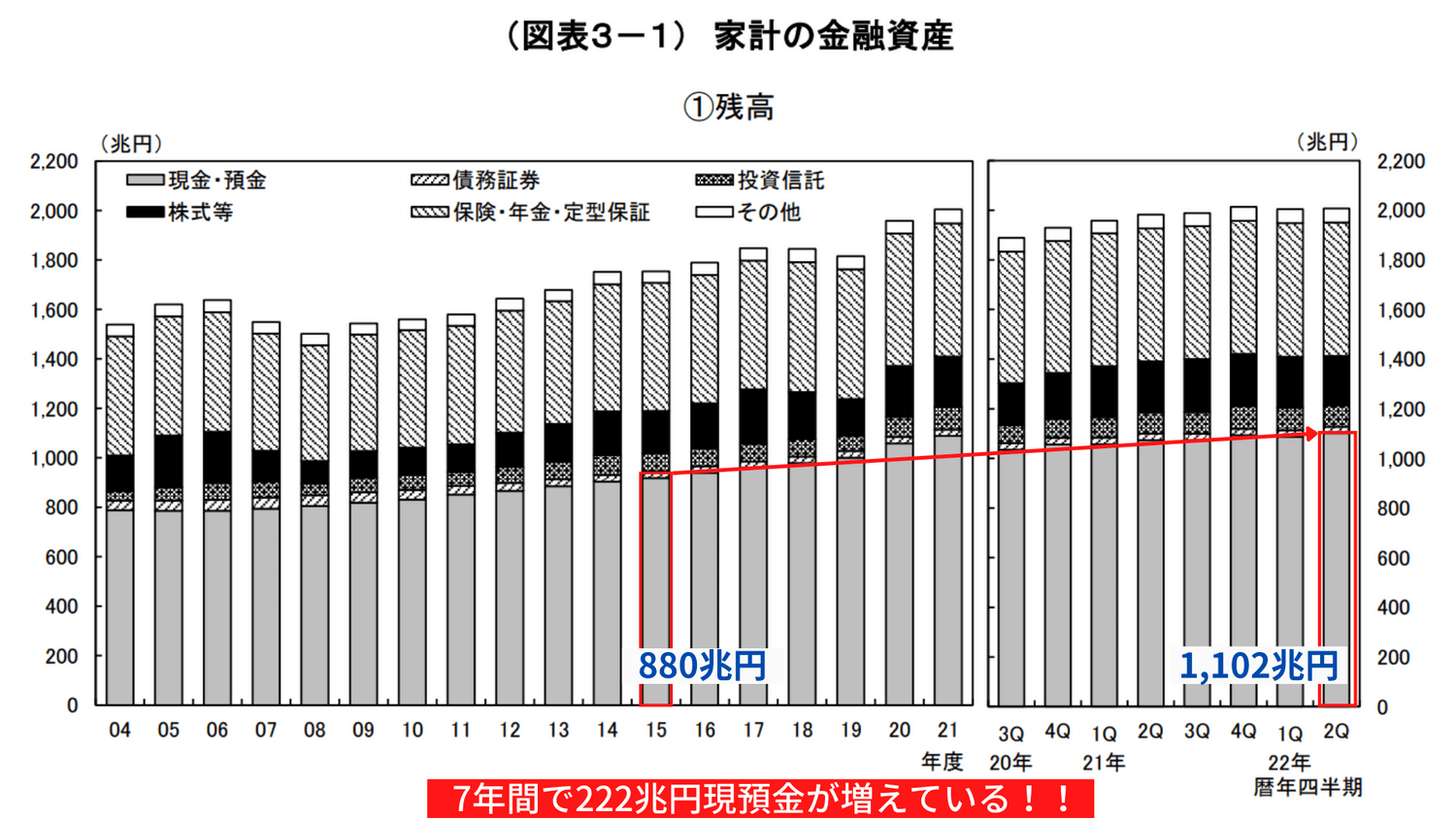

NISA制度拡充の背景を簡単に説明します。

「貯蓄から投資へ」というフレーズをお聞きしたことがあるかもしれません。日本人は貯蓄が大好きな国民です。

以下のグラフを見て下さい。

「貯蓄から投資へ」と政府や民間金融機関が促しても現預金・貯蓄額は増える一方です。

お金は経済の血液であり、お金が経済に循環することで経済が成長し国民の生活が潤う事ができるのです。

しかし、タンス預金ではいわば死に金です。個人の満足度は向上するかもしれませんが経済は発展しません。

もう一つは、少子高齢化社会が今後も続くことが予測され、年金も受給額が将来少しずつ減る可能性があります。

企業も終身雇用の崩壊、退職金制度から企業型確定拠出型年金への移行がすすみ、国や企業が個人の老後を保証することはもう出来なくなっています。

そこで政府は貯蓄文化から投資文化への移行と国民が自分で老後資金を運用できるようにすべく、新しいNISA制度について議論をはじめ、2022/12/16(金)与党から「令和5年度税制改正大綱」が公表され、閣議決定しました。

投資非課税枠を1800万円/人に拡充したことで一般家庭なら十分な非課税枠を設けて、投資で経済を循環させる効果と老後資金対策の一石二鳥の施策となったわけです。

さて、新NISAは一体何が良いのでしょうか。非課税ってどういうこと?と思いませんか。

実は、株式投資で得た運用益(インカムゲイン・キャピタルゲイン)には税金がかかります。

| 所得税 | 15% | 所得に関係なく一律 |

| 復興特別所得税 | 0.315% | 震災復興税2037年までの予定 |

| 住民税 | 5% | 所得に関係なく一律 |

| 合計 | 20.315% |

つまり、10,000円の運用益が出た場合、10,000円×20.315%=2,032円の税金を納める必要があります。

私は株式投資を始めるまでは利益に税金がかかることを知りませんでした。

新NISA制度は、この運用益にかかる税金20.315%が投資額1,800万円まで恒久的に非課税になるという非常に優遇された制度なのです。

そして、成人個人に対して新NISAの口座を1つ開設することができるので、夫婦で解説すれば、3,600万円、家族4人18歳以上であれば7,600万円の非課税枠を使用することができます。

一般家庭の資産形成の強い味方になることは間違いないです。

2024年度から始まる新NISA制度に向けて、現状楽天証券で開設しているNISA口座から私たち家族の新NISA口座開設を予定しているSBI証券とひふみ投信への移管手続きを開始しました。

我が家の新NISA口座は、

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) October 5, 2023

楽天証券→SBI証券

楽天証券→レオス(ひふみ)

の2口座に変更します。

とりあえず金融機関変更手続き完了しました。後日「勘定廃止通知書」が届くそうで、その書類を変更先金融機関へ郵送するそうです。ネットで完結せずにちょこちょこ書類のやり取りがあります。

現在夫婦で運用中の楽天証券口座を楽天証券→SBI証券 楽天証券→レオス(ひふみ)に変更します。

SBI証券口座では主にインデックスファンドの購入と個別株の運用が目的です。

ひふみ投信口座では、好きなアクティブファンドを直販で購入し受益者と運用者との良好な関係を築いていきたいからです。

おはようございます☀️楽天証券から「勘定廃止通知書」が届いたのでSBI証券の「非課税口座開設届書」と「本人確認書類」を併せてポストイン完了。

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) October 21, 2023

残る作業は、楽天証券→レオス(ひふみ)への移管作業。新NISAへの準備を着々と進めています。

楽天証券の積立NISAとポイント投資は継続運用します♪ https://t.co/AClvK3JUlH pic.twitter.com/F0GSOP5ot6

ふぅ。2024年に向けた投資の土台である新NISA最後の準備書類をポストに投函完了。楽天証券→レオス(ひふみ)

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) October 26, 2023

来年も自分が信じた道を家族で楽しくコツコツ歩きます♪ pic.twitter.com/Vq7OnJYVb7

SBI証券より「非課税口座開設届出書」 審査完了の通知が届き、SBI証券口座の【NISA/つみたてNISA】が「手続き中」に変わりました。

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) November 12, 2023

2024年の積立て設定受付は、

2023年11月19日(日)の予定だそうです。

でも、慌てず少しずつコツコツと運用していきましょうね。 pic.twitter.com/4pedKqJ5tV

口座移管の手続きはそれほどかかりませんし、新規に口座開設も今はそこまで手間ではありません。

そして、決して楽天証券ダメなわけではありません。見やすく投資しやすいUI画面、楽天ポイント、カード連携での優遇、楽天経済圏で生活している方にとってはとても優秀な証券口座だと思います。

2024年1月からの投資戦略(投資額)は以下でスタートします。

と、言いたいところですが。もう少し投資資金を減額しなければならない事態になりそうなのでもう少し検討する予定です。

当セミナー主催者のレオス・キャピタルワークスが運用しているひふみ投信は、直販で購入できる主に日本の長期的な成長を期待できる企業に投資する投資信託の商品名です。

運用会社は、レオス・キャピタルワークス株式会社です。

投資信託「ひふみ」シリーズの純資産額は1.2兆円(2023年5月22日現在)となっており、独立系の運用会社としては最大規模の会社です。

ひふみ運用会社のレオス・キャピタルワークスの経営理念は「資本市場を通じて社会に貢献します」です。

金融サービスの恩恵を全ての人々が享受できる世の中(ファイナンシャル・インクルージョン)を目指しています。

【参考記事】【徹底解説】手数料高い?アクティブファンドはNG?ひふみ投信を応援する6つの理由

2023年4月25日に東証グロース市場に上場しました。

【参考記事】「ひふみ」運用会社レオス・キャピタルワークスが上場承認を取得!実現したい3つのことに迫る!

日本政府の投資への後押しや日本企業の経営改善を追い風にして今後も成長が期待できる運用会社です。

「ひふみ」の運用哲学は多様な価値観を内包するポートフォリオと足で稼いだ情報で成長企業を発掘の頭と体のすべてを駆使した運用手法になります。

最近では、オルタナティブデータといった最先端のデータ手法を活用したりととにかく多様で多彩な投資運用がとても魅力的です。

多様な価値観を内包するポートフォリオは「ひふみ投信」の名に隠れた「火風水土心」にあります。

引用元:ひふみの運用哲学より

守りながら増やす、受益のハラハラドキドキを極力抑えかつ、攻めるところは攻める運用です。

毎月、運用報告会を運用メンバー自身の言葉で受益者に報告してくれるため安心感があります。

投資を始めたばかりでどの銘柄に投資すれば良いのかわからない方も、銘柄選択はプロにお任せできるし、運用の内容はしっかりと報告してくれるので安心して長期的な資産運用ができます。

2023年6月21日、投資信託協会より新しいNISA制度「成長投資枠」の対象商品約1000銘柄を公表しました。

せっ千?

投資信託「ひふみ」シリーズも無事全銘柄選出されました。

直販、証券会社、銀行等で新NISA口座開設しても投資信託「ひふみ」シリーズはどこからでも投資できる環境を整えつつあります。

【レオスニュース記事】新NISA「成長投資枠」の対象ファンドについて

4月4日レオス・キャピタルワークス主催の『来年からどうなる? 新NISAについてのQ&Aセミナー』に参加しました。

セミナーの講師はレオス・キャピタルワークス深町芳(ふかまち・かおり)さんと佐藤 望美さんです。

深町さんはYouTubeお金のまなびば!でも講師として登場している方で優しい口調でわかりやすい解説をされる方です。

セミナーの内容は、現行NISA制度、新NISA制度の概要紹介、ひふみ対象商品の紹介、質問者からの質問に対しての回答でした。

セミナーでは、2024年度から始まる新NISAの以下の2点の注意点を解説してくれました。

順に説明していきます。

NISAの口座は一人一口座しか開設できません。18歳以下の子どもは対象外です。

ひふみアカデミー4月のQ&Aコーナーで藤野さんは、新NISAについては喜ばしいことだが投資余力の恩恵を受けるのはネット証券と言及しておりました。

証券業界においても一人一口座以上の開設要望を提示しているそうですが2024年には間に合わないそうです。

【関連記事】ひふみアカデミー4月|2023年3月度月次報告会要約と個人の運用成績公開/ひふみの夜会Q&Aコーナー

投資信託「ひふみ」シリーズは、レオス(ひふみ)直販口座でも証券口座でも購入できますのでどこで購入しようとも投資先は同じです。

また、どちらにもメリットデメリットがありますのでよく検討して決めるのが良いでしょう。

課税口座とは、NISAやiDeCoといった非課税枠の口座以外の口座のことです。課税額は一律20.315%かかるため、非課税枠の利用することは非常に重要になります。

課税口座で運用している株式や投資信託を新NISA口座で運用したい場合、一旦売却した後、同じ商品を買い付けする必要があります。

売却のタイミングについては個々の判断になります。

個人的な見解ですが仮に保有している株式、投資信託が含み損の状態で売却し、新NISA口座で売却したとしても含み損の状態の資金が簿価になります。

その時点からの運用益は非課税になるので、早めに移管した方が有利だと考えます。

私も、課税口座で株式や投資信託を保有していますので早々に移し替えしたいところですが、人間だれしも合理的には考えられないものです。

2024年開始までまだ時間があるので色々と考えようと思います。

講師の深町さんんが各質問に対して回答してくれました。

質問数が多くて、皆さんの関心が非常に高い事、金融庁の公表がハッキリしていなくて金融機関もハッキリとした回答ができない印象が見受けれました。一部抜粋します。

投資可能期間は2023年まで。18歳までは非課税で運用できる。新NISAへの移行がどのようになるか公表されていないが今より簡単になるはず。

別枠になるのでそれぞれの非課税が終わるまで続けることができます。手続きも必要ない。

3/28法案成立したばかりで今のところ公表されていない。だいたい10月以降の手続きになると予想。

2024年4月時点では公表できる段階では無いので公表出来次第お知らせします。

未定な部分が多いです。

個別事案はお答えできないが資産形成が目的ならば必要な時までは運用を続け頂けたらと考えます。

本来の投資目的を今一度思い出すいいチャンスかもしれません。

つみたて投資は時間分散の手法。ご年齢に関係なく始めることができます。

人生100年時代。いつからでも投資は始めることができます。私も40代で投資を始めました。

投資信託の基準価格が決定する前に買い付けする決まりなので、制度上出来ない。

投資信託の基準価格の決定は1日1回です。個別株式や、上場投資信託ETFみたいにタイムリーに取引できません。

したがって、受益者、運用会社が投資信託を買い付けしても同一基準価格で買いなおすことは制度上出来ないのです。

可能です。

個別株式、上場投資信託ETFだけに投資したい方は成長投資枠240万円の活用を優先することになりそうですね。

出来ません。一年単位で変えることは可能です。

藤野さんも運用報告会でお話していましたが、一人一口座だとネット証券への寡占化が進みそうと言ってました。一人二口座を打診しているそうです。私も切に願います。

そもそも非課税なので確定申告はない

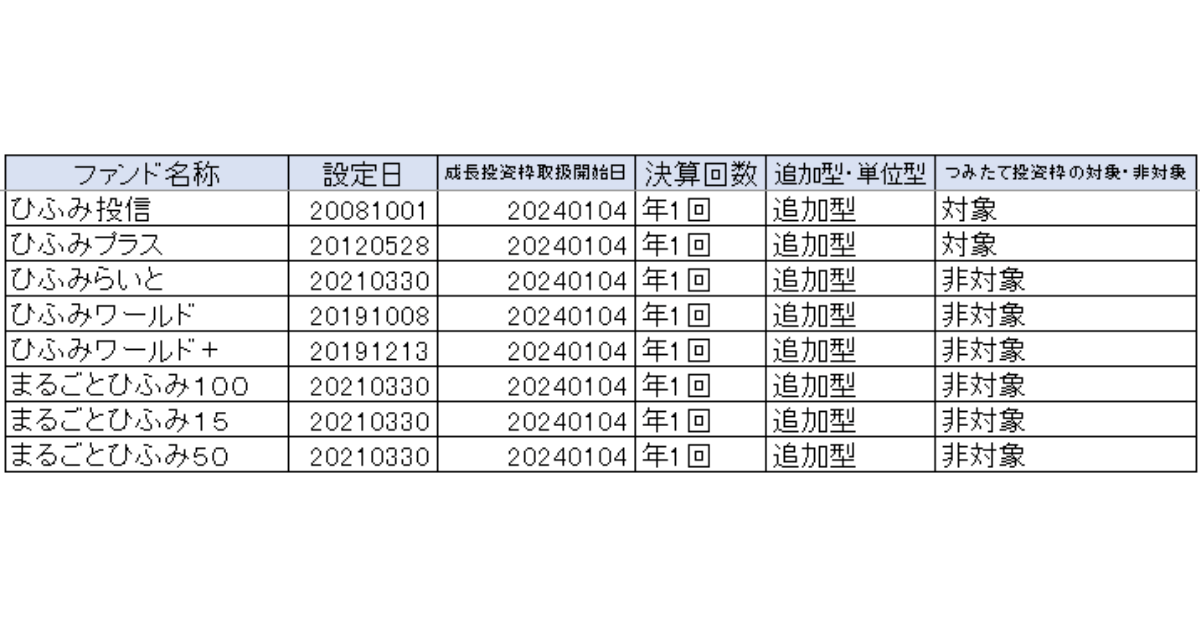

投資信託「ひふみ」シリーズは、新NISAに対応しています。以下は投資信託「ひふみ」シリーズ新NISA対応表です。

2023年5月時点ではあくまでも予測の段階です。

つみたて投資枠は、現行つみたてNISAと同等商品と金融庁より公表があったため、ひふみ投信とひふみプラス。それ以外の商品は成長投資枠での購入が可能になるはずです。

| つみたて投資枠 | 成長投資枠 | |

| 直販の場合 | ひふみ投信 | ひふみ投信 ひふみワールド  ひふみらいと  |

| 銀行証券会社の場合 | ひふみプラス | ひふみプラス ひふみワールド+  まるごとひふみ15  まるごとひふみ50  まるごとひふみ100  |

つみたて投資枠の投資可能商品は現行のつみたてNISAで取り扱っている商品と同等になる予定です。

直販の場合はひふみ投信、銀行証券会社の場合はひふみプラスが該当します。

成長投資枠では、投資信託「ひふみ」シリーズ全商品への投資が可能です。

セミナー内でも質問としてありましたが、新NISAが開始されるのは2024年だから、まだ準備をしなくても間に合うと思っていませんか?

2023年中に現行のつみたてNISA口座開設をおすすめする3つの理由があります。

順に説明していきます。

新NISAの概要欄にも記載しましたが、現行NISAの非課税枠は新NISAとは別になります。

もし、今年つみたてNISA口座を開設した場合、つみたてNISAの40万円+新NISAの1800万円の合計1840万円の非課税枠を享受できます。

一般NISAの場合は120万円+新NISAの1800万円の合計1920万円になります。

もし、2023年度に投資余力があるのであれば今年度中に口座開設した方がお得です。

新NISAを新規で口座開設できるのは、おそらく10月以降が予測されています。

制度設計やシステム開発段階の為急ピッチで準備が進んでいる状況です。

しかし、10月以降に口座開設しようと思っても駆け込み需要で口座の開設や口座の移転が間に合わない可能性もあります。

そこで、今年のうちにNISA口座を開けば2024年開始の新しいNISA口座は自動的に開設されます。

駆け込み需要で慌てることもなく2024年からストレスなく運用することができます。

先の項目で述べたとおり、つみたてNISA口座は、基本的にはつみたてNISA口座を開設した金融機関で新NISAの口座が開設される予定です。

2024年の新NISAをどの金融機関で口座開設したいのかを2023年中に決めて、現行NISA口座開設してしまえばあとは自動で新NISA口座が開設されます。

一般NISAは5年の非課税期間がありますが、新NISAに移管できないと決まっています。

もし、一般NISAで購入した商品を新NISAへ移管したい場合は、一旦利益確定売却後に新NISA口座で同様商品を購入する必要があります。

しかし、一般NISA口座で購入出来ていたレバレッジ型の商品などは新NISA口座では購入できませんので、事前に確認が必要です。

では、まだ口座を開設していない方は2023年からNISA口座を始める場合どの金融機関で開設すれば良いのか迷っているのではないでしょうか。

家族構成、投資の目的、投資スタイル、経験値、それぞれ個々で違うため、一概にどの金融機関がおススメとは言えない現実があります。

私が自身も口座開設していて使用感を加味してあえておススメするとしたら以下の3つの金融機関になります。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

この項目では私たち家族が2023年5月現在、2024年から始まる新NISA制度をどのように活用する予定なのかを公開いたします。

5月に有料のライフプランを受ける予定で、毎月いくら投資にまわすかはその後に決めたいと考えています。

本格的に資産運用を開始したのは2020年からです。まだ投資を始めて3年の投資初心者ですが、コツコツと資産形成を続けてきました。

新NISA拡充については、あくまでも投資に適した枠を政府が作ってくれたというだけなので、やはり重要なのは人生の価値観と投資の目的をしっかりと考えることが重要です。

私たち家族の全体的な投資目的や運用方針は以下の記事にまとめていますので参考にしてみて下さい。

【参考記事】40代共働夫婦が2人の子育てしながらコツコツ資産形成!ごつこさん一家の投資方針公開

現状の楽天証券つみたてNISAは、今まで2年以上つみたてしてきた運用資金は20年間そのままで運用します。(新NISAとは別途扱いの為)

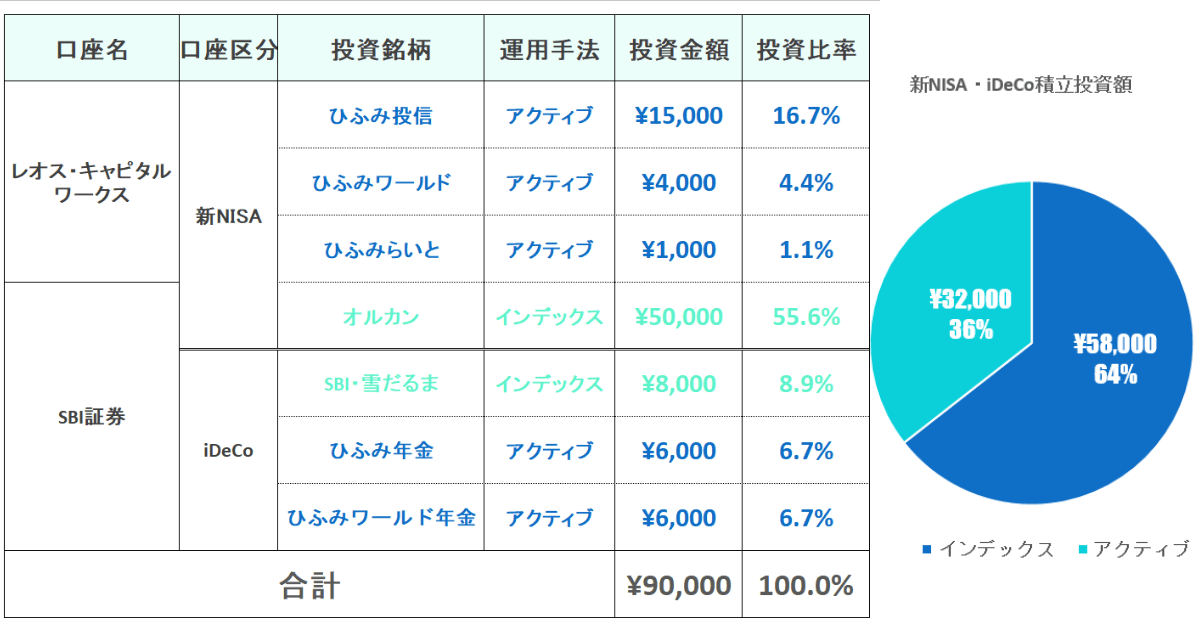

新NISAでは、新たに夫婦二人分の口座を活用し、1口座目はレオス(ひふみ)直販口座、2口座目はSBI証券で新NISA口座を開設する予定です。

それぞれの目的は以下のとおりです。

アクティブファンド枠としてレオス(ひふみ)直販口座で新NISA運用します。非課税枠と、直販だけの利点である資産形成応援団を活用し、日本と世界の良い企業へ投資と税制・長期投資の優遇を受けることができます。

ひふみ投信直販の口座開設は資産を増やす以外にも多くのメリットがあります。

口座開設して約1年半経過しますが、ひふみ投信直販口座を開設して本当に良かったです。

主に、インデックスファンド、個別株、上場投資信託ETFの購入用としてSBI証券で運用します。Vポイントでのポイント投資も可能です。

2023年4月25日、投資信託「ひふみ」シリーズ運用会社のレオス・キャピタルワークスが上場しました。

【関連記事】「ひふみ」運用会社レオス・キャピタルワークスが上場承認を取得!実現したい3つのことに迫る!

私はレオス・キャピタルワークスの株式も購入したいため、SBI証券口座も活用したいと考えています。

現在保有しているレオス株含む個別株やETFは状況を見つつ一旦売却し新NISA口座で再度買い付けする予定です。

新NISA口座で、もしポイント投資できるのであればVポイントやTポイントで「ひふみプラス」や「ひふみワールド+」も購入したいです。

現段階でわが家の新NISA以降に伴い、以下の問題点が考えられます。

2024年の新NISA開設までに色々と考えなければいけないことがありますがまだ時間があるのでもう少し検討したいと思います。

運用益の最大化を目指すのであれば、最速で1800万円の投資可能枠を埋めることが最適解と言われています。

つまり、年間投資可能額は360万円なので、5年で早ければ枠を埋めることができます。

月に換算すると毎月30万円です。一般家庭では到底捻出できない金額です。

わが家も当然毎月30万円投資することは不可能なので、現在毎月投資している金額をベースに検討したいと考えております。

私たち家族は毎月アプリで家計簿をつけており、2年以上継続してきました。年間での収支は把握できていますが、これから続く長い人生、長期的な収支が把握できていないのが現状です。

そこで、有料のライフプランを申し込み私たち家族のライフプランを作成してもらいました。

結論から申し上げますと、毎月の投資可能額は10万円以内との結果になりました。

現在想定している内訳は以下のとおりです。

| 家族 | ごつこさん(夫) | めかぶさん(妻) |

| 新NISA枠 | 60,000円 | 20,000円 |

| iDeCo | ― | 20,000円 |

わが家では新NISAだけではなく、iDeCoも活用します。

前提条件として老後対策なのであれば、退職金が無い方、所得がある方、会社に企業型DCが無い方は、まずはiDeCoから埋めることをお勧めします。

毎月の投資可能額は各ご家庭で全く変わってきます。

まずは毎月の家計を把握して将来のライフプランを立てることで自ずと毎月いくらくらい投資すれば良いのか見えてきますので、1800万円の枠があるからといって、慌てて投資せずにコツコツと資産形成に取り組みましょう。

私たち家族の現在の証券口座は全部で8口座あります。現行NISA口座と新NISA口座は別枠になるので、細かく分類すると管理口座が増えることになります。

私は家族分の口座を管理するのが好きなので出来ていますが、さすがこれ以上管理する口座が増えると大変なので少しずつ集約していく予定です。

もし、ご家族が自分で管理出来るのであれば、投資はあくまでも自己責任なので個々で管理をお任せした方が良いのかもしれません。

ちなみに、子ども達の口座はジュニアNISAを開設しています。18歳になったら、自動的に新NISA口座が開設され管理は子ども自身が行います。

ブロガー仲間の方のツイートで知ったのですが、18歳になったら現在の口座パスワードの変更が必要なうえ、問い合わせ時には子どもと一緒に問い合わせしないと受け付けてくれなかったそうです。

これからは、日本国民全員が投資家になる時代です。子ども達にもしっかりと「お金」「投資」について教えることが出来るように親としても準備する必要がありますね。

国が用意した非課税枠外で運用している特定口座の銘柄がある場合、新NISAへ移管することはできません。

一度売却して、新NISA枠で同一銘柄を買いなおす必要があります。

含み損が出ている銘柄はすぐに売却して買い直しても、簿価としては小さくなるので気持ち的にも問題ないかと思っています。

含み益が出ていれば売却して利益が確定されます。その後買いなおした場合、当初購入した単価よりは高くなるのですが、株価の下落を待っているのでは機会損失になりますし、そもそもタイミングが読めません。

したがって、売却したらすぐに新NISA枠で買いなおす方が良いのではないかと考えています。

前項の管理が大変に通ずる点がありますが夫婦どちらかが亡くなった場合の管理を決めておく必要があります。

投資可能枠が増えるという事は、資産額も大きくなりかつ、振れ幅も大きくなります。夫婦そろって運用の知識があれば問題ないのですがわが家はとても偏りがあります。

私が亡くなった場合恐らく妻は管理しきれない可能性があります。

今から想定して教えていくか極力シンプルな運用にしていくかも含めて検討する必要があります。

もう一つ重要な点として、亡くなった場合、NISA口座を相続人のNISA口座には移せないということです。

「非課税口座開設者死亡届書」を開設先の金融機関に提出し、全部売却するか、特定口座に移管する必要があります。【参考】国税庁:NISA及びつみたてNISAの手順に関するQ&A

やはり、長期的な視座で新NISAについて考えていかないと10年後、20年後、慌ててしまう可能性が高いです。

まだ始まっていない制度ではありますが懸念事項はざっと考えただけでも沢山出てきました。

長い資産形成なので一つ一つじっくりと考えて行動したいです。

記事を読んでくださった方の少しでも参考になれば幸いです。

2024年から新NISA制度が始まり、投資可能枠も1,800万円に増えました。

日本の株式市場も様々な要因が重なり、2023年5月27日現在で日経平均株価は3万円を突破し、バブル崩壊後以降最高値を更新しました。

投資をこれから始めたい、投資を始めたばかりの方、乗り遅れないように焦っていませんか?

私も投資を始めてまだ3年程度の初心者ですが、焦る必要はありません。そして他人に併せる必要もありません。

ご自身のペースで、投資を出来る範囲でコツコツと資産形成に取り組むことがとても重要です。

ただし、いつでも始めることが出来るように準備はしておきましょう。

それではまた、ごつこさんでした。