40代子育て世代の家計&資産公開!2021年10月【貯蓄率32%】

ごつこさん

ごつこさんの資産形成ブログ

こんにちは!ごつこさん(@gotukosan)です。

私たちは一年以上、家計改善、資産形成に本気で取り組んできました。どの様に家計改善し、削減出来た資金を投資に回す事が出来たのか、改善出来た所をお話します。

家計の支出を改善するには、固定費の見直し【4大支出の、家 保険 通信費 車 】が最優先ですが、それは又別記事にてお話するとして、固定費の見直しをしてる間にも何か出来る事が無いかと考えたわけです。その中でもお勧めの削減をご紹介したいと思います。

2021年我が家の家計実績を簡単にまとめると以下の結果になりました。予定外の支出、予定外の収入等がありましたが、1年でかなり貯蓄する事が出来ました。家計改善に取り組む前の支出はこれを考えるとどれだけ支出してんねんと思ってしまうため考えたくもないですね。

年初に貯蓄率を決めようと思い、決めた貯蓄率は33%でした。まさかのピタリ賞になるとは思ってもみませんでしたし、正直33%は現実的では無いと思っていました。

実際に貯蓄率33%を達成できた要因として半分は運、半分は実践した結果だと思っています。運の要素として以下の4点は完全に運の要素が大きいです。

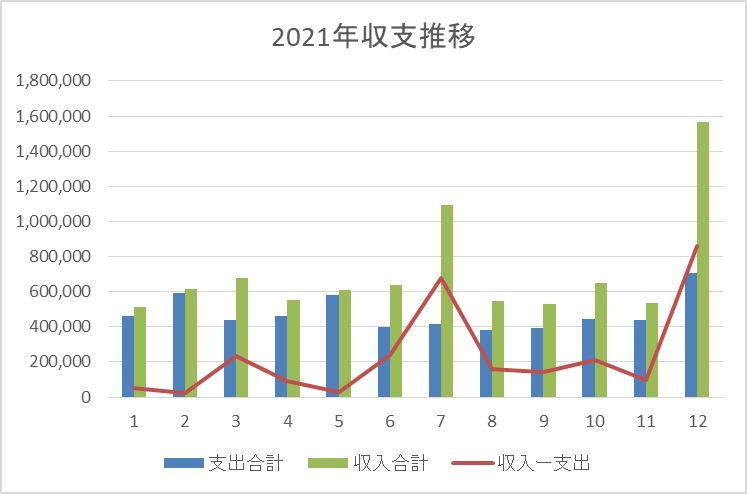

毎月の収支グラフを見てみましょう。全ての月で収入が支出を上回る事が出来ました。収入が吐出している月はボーナス月です。

収入の範囲内で生活する事は非常に大事ですが、正直子供手当・ボーナス・副収入が無ければどうなの?と考える時もあります。

一度上げてしまった生活レベルを落とす事は非常に難しいと言われています。我が家はいつでも調整できるように今後も収支を把握し、有事の際には臨機応変に対応できる様に備えて行きます。

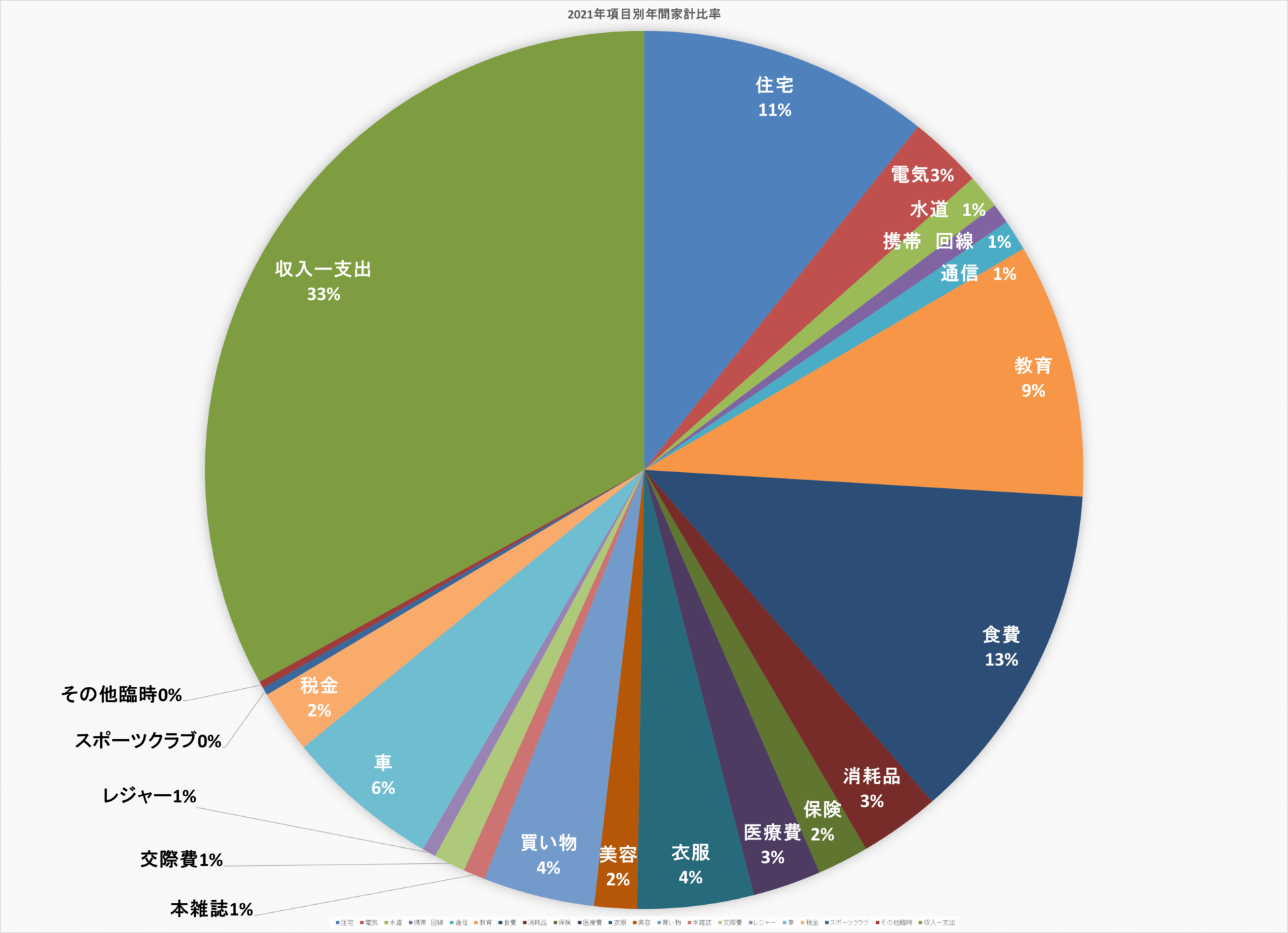

貯蓄率を高めるために実践した内容をこれから説明していきますが、その前に支出の項目別割合のグラフを見てください。俗に言う4大固定費の『住宅費』『教育費』『保険費』『自動車費』の占める割合は、我が家でも多くを占めています。

そんな4大固定費を抑えて堂々の第一位を獲得したのは、なんと食費でした。食べ盛りの子供がいるからでしょうか?

総務省家計調査報告(二人以上の世帯)-2021年(10月~12月)によると、二人以上世帯の平均的な食費は79,401円との調査結果でした。

我が家の食費平均は89,836円で約1万円多い出費でした。食費に対する外食費の割合は11%約12万円でした。

あれだけ外食を抑えて、お昼も弁当に切り替えても年間100万円超えてしまうんだね。

我が家では、家族協力して様々な節約を実践してきましたが、正直そこまで無理な節約はしておりません。子供にはしっかり食べてもらいたい、親も新鮮な食材で楽しくおいしく食べてもらいたいという思いがあり、以下の節約を実施しましたが満足度は全く下がりませんでした。

食費を抑える為に色々な節約を実践した結果だから家族4人で食べ盛りの子供もいてお酒、外食も入った金額だからこれくらいじゃないかな。80点取れれば良しとしましょう。

一般的に手取り収入に占める住宅費の割合は30%以内が良いとされています。そして一度住宅を購入したら、毎月の金額はほぼ固定になります。住宅を購入する場合はしっかりと家計の把握とライフプランを検討したうえで購入しましょう。

今やインターネットバンクの住宅ローン変動金利は現在0.3%台~0.4%第で推移しており、超低金利の状況です。当然我が家も住宅ローン借り換えを検討しましたが、結論は借り換えは見送ることにしました。理由は以下の通りです。

以上の理由から、最低でも住宅ローン控除が終わってから再検討したいと思います。

住宅を購入したい、住宅ローンの借り換えをしたいと思っている方、独立系FP歴18年の関根さんYouTubeがお勧めです。最安金利表から再生されます。

子育て世代の悩み事第一位と言っても過言ではない教育費。我が家も子供二人小学生ですが、習い事等でお金がかかっている状況です。これから中学・高校・大学になるにつれてどれだけ教育費がかかるのかと思うと怖くて震えてしまいます。

習い事はどちらかと言えば娯楽費に当たります。各家庭により子育ての価値観は違いますし、金額の上下がある為、費用をかけようと思えば青天井でかける事ができます。

我が家は子供2人をピアノレッスンに通わせています。これが思っていた以上にお金のかかる習い事でした。

入会当初はここまでかかる習い事とは思っておらず、もう少し安い教室にとも考えましたが子供たちも日に日に上達し成長も見れ、グループのお友達のレッスンが楽しくて続けたいと言われると、中々辞めれませんでした。

当然、習わせて良かったと思う事も沢山あります。音楽は一生涯関わる事が出来る趣味です。

小学校高学年にもなり、本人の意思・希望も出てきているので今後の習い事はしっかり家族で話し合いながら続けていきたいと思います。

2021年家計に占める貯蓄率は33%でした。月に○○万円貯蓄という目標を立ててしまうと貯蓄をしましょうと簡単に言われても、毎月給料をもらって生活して、手残り分を貯蓄に回そうと考える方も多いかと思います。

しかし、残った分を貯蓄しようと思っても、あれ?月末には財布の中に何もないよ。といった経験はありませんか?

そこで、私がおすすめする最も確実な貯蓄方法は、会社の財形貯蓄制度や積み立て制度を利用した先取貯蓄です。我が家では家計改善計画を実施する前からこの先取貯蓄は実施していました。私の会社では財形貯蓄制度があり、妻のめかぶさんの会社では、旅行積立金という制度があります。

この制度は、銀行貯蓄よりも引き出しにひと手間かかりますのでよほど計画的に引き落とししたいという時以外は手を付けなくなります。

給料から財形貯蓄、旅行積立金を引かれた金額が口座に振り込まれますので、自然にお金はたまっていきます。

現金貯蓄の状況です。

| 毎月 | ボーナス月 | 年合計 | |

| 財形貯蓄 | 17,000 | 120,000/年2回 | 444,000 |

| 旅行積立金 | 4,000 | ー | 48,000 |

| 子供手当 | 20,000 | ー | 240,000 |

| 月貯蓄合計 | 41,000 | 24,000 | 732,000 |

2021年の大きな出費はスマートフォンiphone2台購入と車検代でした。急な出費にも耐えれるように現金は厚めに持っておきたい所ですね。

年初来から実施していた投資はつみたてNISA2名分、iDeCoになります。最初は1万円程度の小額からスタートしました。

投資当初は、毎日つみたてNISAの画面を眺め日々の値動きに一喜一憂していました。段々相場の値動きに慣れ、投資の書籍を読み漁り、市場経済の情報を収集するにつれ、長期投資家に毎日の値動き確認は必要ないと腹落ちしました。

次第につみたてNISA画面は見なくなり、投資資金も上げていく事になりました。現在、毎月の投資額は以下になります。

| 毎月 | |

| つみたてNISA | 33,333 |

| つみたてNISA | 33,333 |

| iDeCo | 15,000 |

| SBIクレカ積立 | 10,000 |

| ひふみ投信 | 5,000 |

| 月貯蓄合計 | 96,666 |

え、なんでこんなに毎月投資する事が出来るの?

そうですよね。毎月10万円近くも投資するなんて無理!と思った方も多いのではないでしょうか。ではなぜ私たちがこれほどの金額を投資に回す事が出来たのか、ポイントは以下になります。

それでは詳しい家計改善の内容を説明します。

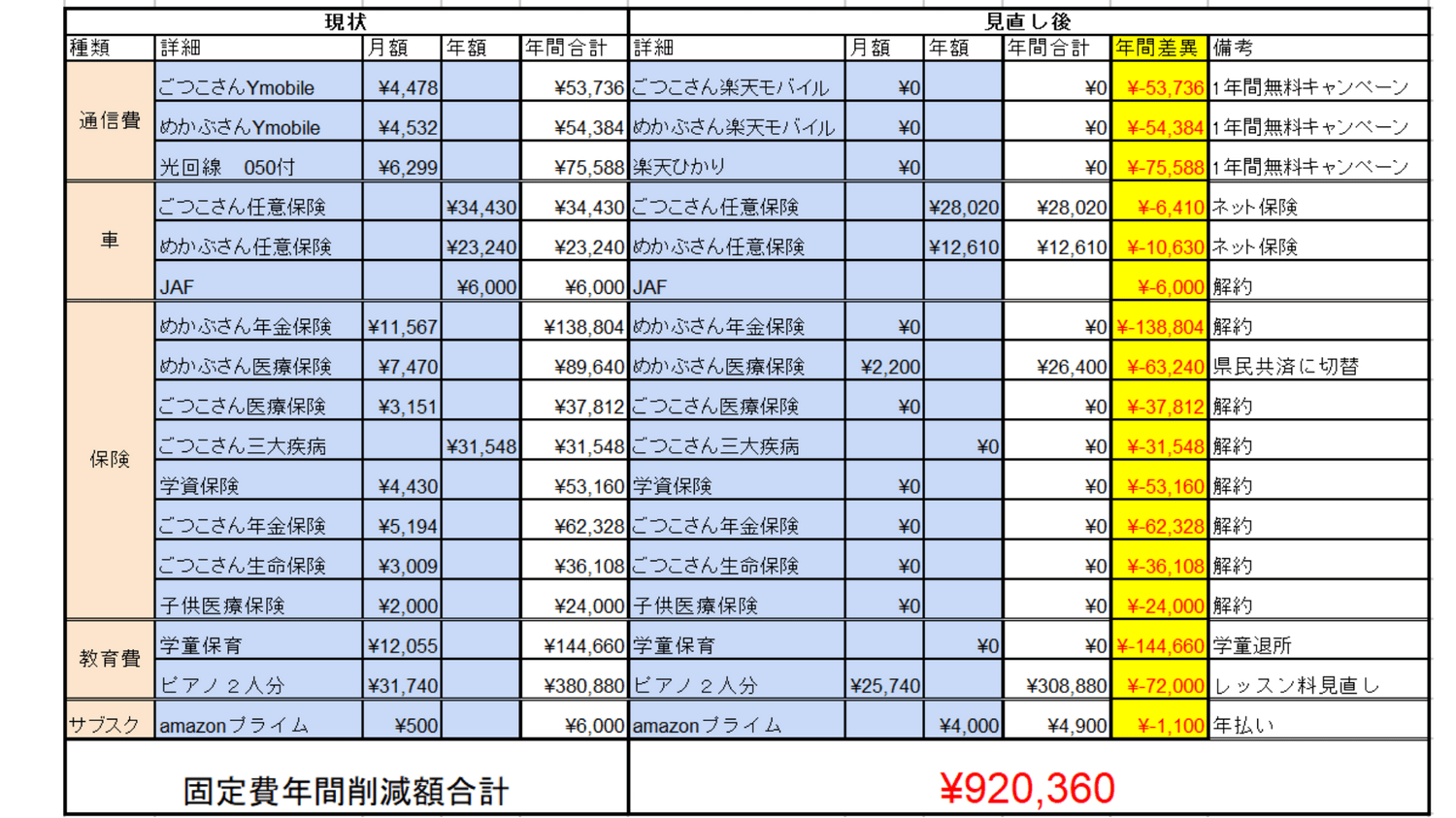

固定費の削減は取り組むまでや、手続きが面倒で避けがちですが、一度見直しすればその後継続的に削減出来るため、徹底的に検討するべきでしょう。

私たちは2020年~2021年にかけて固定費見直しに取り組んできました。年間で計算した削減費用は92万362円でした。

特に保険の見直しはかなり効果あったね。固定費を見直しして支出を削減したけれど、生活の満足度は全く下がらなかったわ♪

家計の見直しで、通信費の見直しはもはや定番です。我が家も数十年ドコモユーザーでした。その後少しずつ通信費の削減に取り組んできました。

通信費の遷移は以下の通りです。

我が家の電波はドコモ・ソフトバンク・auどれも悪い地域なのでキャリアよりも金額重視で検討しました。運よく、楽天の1年間無料キャンペーン適用する事が出来ました。キャリアを変更したからと言って金額の差程不便は感じません。

2022年は無料キャンペーンが終了しますので、再検討予定です。

社会人になり、職場に保険のセールスが来て、生命保険、医療保険は入るのが普通だと思って生きてきました。しかし、日々の生活のリスクでは保険で備えた方がよい場合、貯蓄や投資で備えた方がよい場合があります。

そんな事、保険屋さんも会社も教えてくれなかったよー。

結局自身で情報収集して考えるしかないんだね。

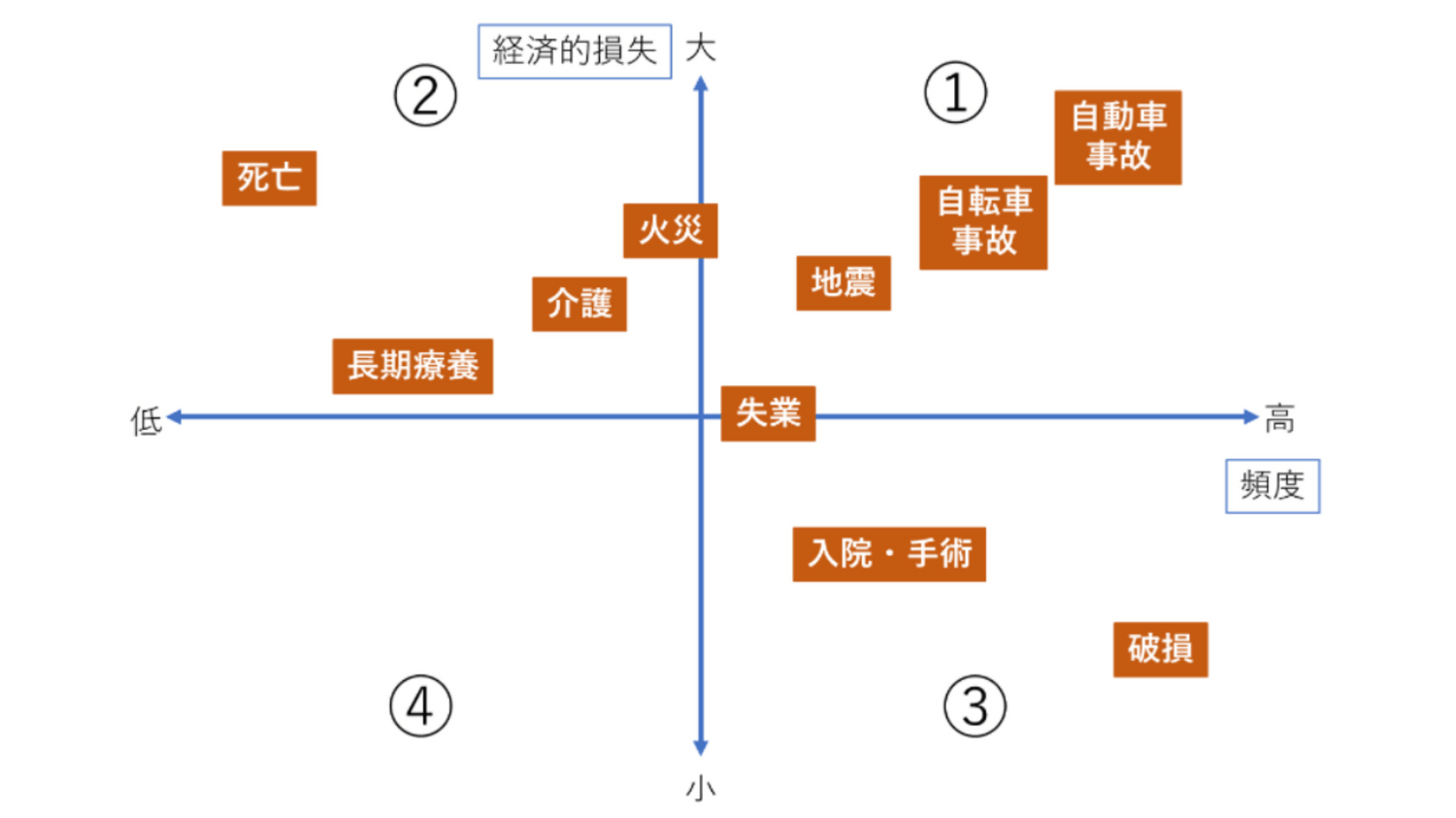

上記の表を見て下さい。PayPay保険から引用した日々の生活で起こりうるリスクを4つに分けたマップになります。

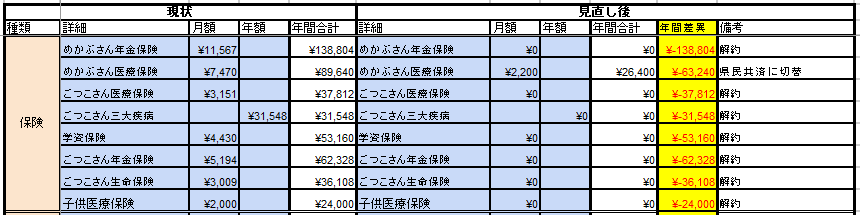

ご家庭の環境、家族構成により保険のかけ方は変わってくるかと思いますが、我が家は『持ち家』『4人家族子育て世代』『自動車所有』『会社の共済組合制度あり』という環境の為、最終的に保険加入は以下になりました。

保険オールスターというくらい我が家では考えられる全ての保険に加入していました。しかし、保険貧乏になるくらい家計を圧迫しており、将来の為とは言え疑問に感じていました。

そこで色々調べているうちに、ごつこさんの会社では共済組合に自動加入しており、死亡時の給付金400万円、遺児給付金18歳まで5万円、入院100日まで5千円出る事がわかりました。契約先の保険担当営業に相談したら、この保証なら生命保険・医療保険は不要と太鼓判を押してもらいました。

普通に会社は教えてくれませんでしたし、会社から保険も進められましたし、保険屋さんも会社に来ていました。

更に、ごつこさんが死亡したら住宅ローンは団体信用生命保険に加入しているのでローンはなくなります。遺族年金も出ます。試算するとこれだけ保障が厚ければめかぶさんと子供達だけで生きていけると判断し、ごつこさんの医療保険・生命保険・年金保険は共済組合で運用する事にして全て解約しました。

勤続20年以上ですが、本当に無駄な保険を契約していた事になりますね。読者の皆さんも是非ご自身の会社で共済会や共済組合に加入していないか確認してみて下さい。

学資保険は払い済み保険を残し全て解約してジュニアNISAで運用する事にしました。

年金保険は全て解約してiDeCoで運用する事にしました。

めかぶさんの医療保険と生命保険は本人の意思と死亡時、社会保障の遺族年金はあるが、収入分の補填までには至らない為、子育てが終わるまでは生命保険をかける予定です。

子供の医療保険は、地域によっては医療費無料の地域もあります。貯蓄で備える事にしました。

自動車保険と自転車保険は最優先で加入すべき保険です。我が家は自動車を2台保有しています。自転車も子供と親が乗ります。自動車保険+個人賠償特約で対応します。

以前は保険販売員より自動車保険を購入しておりましたが、現在は無料のネット比較サービスを活用し、自身に合う保険を検討購入する事が出来ました。

保険の窓口インズウェブという比較サイトで検討しました。最大20社まで無料で一括見積が可能です。比較検討した結果おとなの自動車保険で契約し、夫婦併せて17,040円削減する事が出来ました。

おとなの自動車保険に決めたポイントは以下になります。

最近のインターネット保険には、ロードサービスが付帯されている事が多いです。我が家ではJAFに数年来入会していました。年間で6,000円支払いしていましたが、契約した自動車保険に付帯しているので、解約しました。6,000円の削減です。

私たち夫婦は、住宅購入、出産の都度、保険屋のファイナンシャルプランナー(FP)さんにライフプランを相談してきました。家計支出を見直しした方が良いと助言があり、このままだといくらぐらい老後資金が足りなくなるといったライフプランのグラフを見せられ、学資保険・年金保険・生命保険に加入を勧められ、思考停止で加入してました。

結果、保険貧乏になってました。

しかし、色々調べていく内に保険が必要な部分、不必要な部分がはっきり見えてきて、保険の大幅なスリム化を図る事が出来ました。

私たちは住宅購入時に出会って相談に乗ってくれたファイナンシャルプランナーさんに今でも感謝してますし、保険に加入していた事は後悔してません。身の丈に合った住宅を購入する事もできましたし、少なからず貯蓄もする事が出来ました。そして何よりも経験になりました。

ライフイベント毎に色々な落とし穴があります。住宅ローンの借りすぎ、保険の勧誘、子供の教育保険の勧誘、様々なピンチが巡ってきますが逆にチャンスでもあります。

自身で情報を仕入れ、多角的に判断し考えて決断する事で、チャンスにもなりえます。

これから結婚して家庭を持ち、子育てする方々に、私たちの様な失敗をしないで欲しい。少しでも幸せになって欲しいと思いが強くあります。

ピアノのレッスン代と学童保育代を見直ししました。娘が大手ピアノ教室から個人教室に変更しました。子供の教育費は投資です。各ご家庭の支出のバランスを考えながら費用をかける事が大事ですね。

息子が3年の後半から学童保育に行くのをやめました。子供同士のいざこざが原因で行きたくなくなったそうです。幸い姉も自宅にいるため晴れて鍵っ子になりました。

親としては、外にも中々出れないご時世なので、学童保育でお友達と目一杯遊んで欲しい気持ちはありますが、本人の意思を尊重する事にしました。結果的に学童保育代を削減出来た形になりました。

Amazonプライムに加入していましたが、年払いにすると1,100円安くなる事を知り、即変更しました。やめるつもりは全くありませんし、年払いでもサービス内容も変わるわけではないのでメリットしかありませんでした。

変動費の見直しは、普段の行動を少し変化させるだで劇的に変わります。

人間の習慣とは怖いもので、仕事帰りのコンビニ通いが大好きなセブンコーヒーとお菓子を辞めました。2020年9月から、無料の家計簿アプリMoneytreeというアプリで、管理し始めました。

銀行口座、カード情報を連携すると、今までの消費情報が連携されます。コンビニ支払いで、年間約12万も使ってました。

1年で12万円って結構な金額だね。

そうなんです!!毎日に換算すると数百円程度ですが、年間で集計すると結構な金額になります。更に、数年継続していれば数十万円になります。

コンビニのコーヒーは値段も安いですしとてもおいしいですよね。ごつこさんは大のコーヒー好き。毎日コンビニで2~3回購入していました。しかもラージサイズ。単純計算で150円×毎日2杯×22日×1年間=79,200円!!

でも、コーヒーは大好きなのでやめられない。インスタントコーヒーはおいしくないということで行った対策は以下になります。

これで1杯単価数円で一日2杯のおいしいコーヒーを飲めるようになりました。それでいて満足度は下がりません。

もちろんたまにはスターバックスコーヒーやコメダ珈琲店にも行きますけどね。

・基本的にやめると決めたらスパッとやめる。

・どうしても食べたい時はスーパーで購入。

・どうしても食べたい時は楽天ポイントやpayPayボーナス等で購入。

平均400円×10日×1年間=48,000円!!

1日数百円だし、飲み食いはストレス解消になるからいいよね!

コンビニにはおいしそうなスイーツ、安くておいしいポテチ、おいしいコーヒーなどの誘惑が沢山あります。そして朝、仕事に行く前にコンビニへ。仕事帰り、我が家に帰る前にコンビニへ。

毎日のルーティーンは、恐ろしいもので、辞めれなくなるものです。しかし、家計改善のため、投資に回すお金捻出のため、次の日からコンビニに行かない事を

固く決意したごつこさんなのでした。今ではコンビニの用途はネット銀行のATM、メルカリの発送ぐらいでしか行かなくなりました。

お酒大好きなお父さん、お母さんは毎日晩酌するご家庭も多いのではないでしょうか。当然のように私大好きなお酒を毎日のように飲んでいました。しかも大量に。

資産形成で家計を管理すると決めてからお酒についても着手しました。毎日の晩酌は500mlの缶ビールが主流でした。一日に3本以上飲むこともあり、毎日となるとかなりの出費です。

そこで、お金と糖質が高いビールをやめて、ハイボールに切り替える作戦をとりました。ハイボールに切り替えるメリットは以下になります。

以下の表は、我が家が実際数か月実践してみたコストの比較になります。人によってお酒の飲む量や、銘柄は違いますので、あくまでも個人的な見解として参考にして下さい。

| 単価 | 1日 | 1か月 20日 | 年間 | |

| ビール 500ml 3本/日 | ¥163 | ¥489 | ¥9,780 | ¥117,360 |

| ハイボール 350ml 4杯/日 | ¥72 | ¥288 | ¥5,760 | ¥69,120 |

| 年間削減額 | ¥48,240 |

※4Lの業務用ボトルを元に算出。1杯当たり約70mlとして計算

※炭酸ガス使用を約18円として計算(イニシャルのソーダストリーム代は考えないものとする)

| 炭酸ソータストリーム | ¥12,000 | |

| 交換ガスシリンダ | ¥2,000 | 4Lの業務用ウイスキーが2回分持つ |

| 水 | ¥0 | 水道水ほぼタダ |

| 合計 | ¥14,000 |

ハイボール切り替え当初はペットボトルの炭酸水を使用していました。所が、結構デメリットだらけでした。

ペットボトルのデメリットが大きく自宅で炭酸を作れるソーダストリームを購入しました。ペットボトルでのデメリットが一気に解消しました。

>>ツルハドラッグ|楽天ペイ支払いでポイント4重取り!お得な活用法紹介!

特に、私がお勧めしているツルハドラッグでソーダストリームのシリンダーを扱う様になってきました。日用品と食材の購入も併せてシリンダーを購入する事も出来、なお且つツルハポイント・楽天ポイントもダブルで貯める事が出来ますのでさらに家計に優しいです。

予備のシリンダーは絶対にあった方がよいです。『もう一杯飲みたいな。よし炭酸作ろうか。』と思ったときにガス切れなんてショックで立ち直れません。

予備のシリンダーセットをお勧めします。

だからといって全くビールを飲まないかと言ったらそういう訳ではありません。友人や家族での外食時や、キャンプで焚火を囲みながらの場合は大好きなビールを飲みます。

用は、メリハリと割り切った浪費と考える事が大事かなと思います。

最後に支出と時間の見直しに貢献した項目があります。そう、ソーシャルゲーム(モンスト・パズドラ等)をやめました。課金はたまにしていた程度でしたが、暇があればスマートフォンとにらめっこしてゲームをやっていました。本当に時間とお金の無駄でした。

それではまた、ごつこさんでした。