【貯蓄率35%】2025年2月家計簿&資産公開|総資産−68万円でも積立継続!電気代高騰・PC購入の支出も解説

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰もが抱えるものです。教育費の高騰や老後の2,000万円問題は、特に現代の私たちが直面する大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいと思っても、同じ家族構成を持つ人の経験談を見つけるのは意外と難しいものです。

そんな中、総資産2,500万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

これらの理由や経験をもとに、きっとあなたに役立つ情報があるはずです。ぜひ最後までお読みいただけると嬉しいです。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。本多静六先生の『四分の一天引き貯金』を理想としていますが、子育て世代には出費が多いため、現実的に23%を目標に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

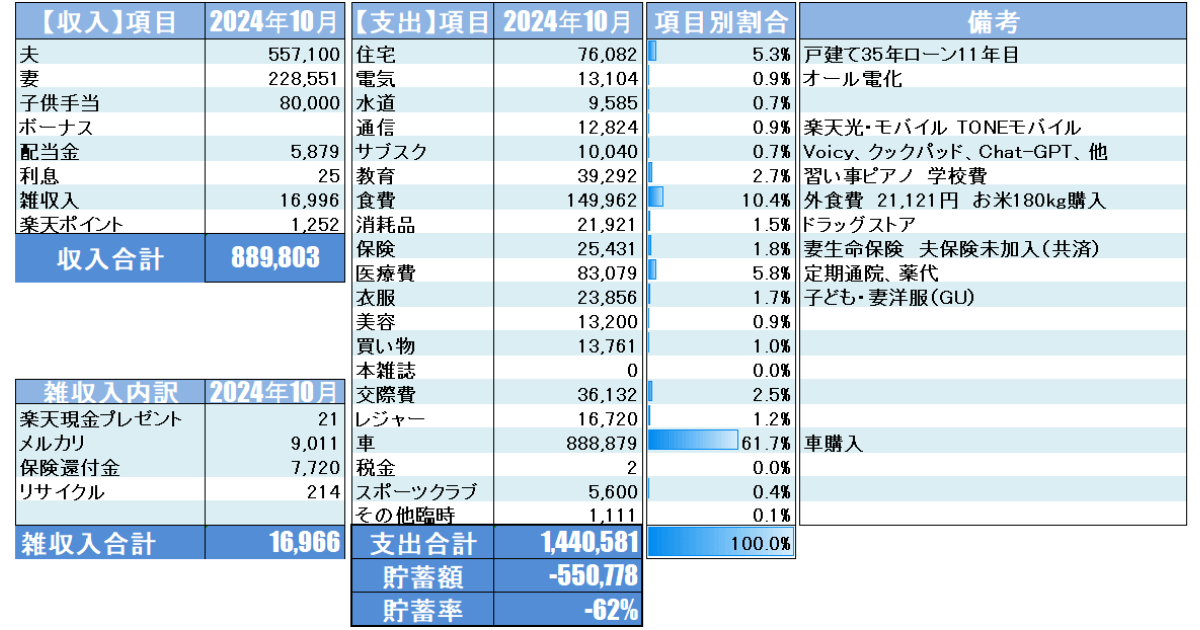

2024年10月の家計簿をリアルに公開します。詳細な内訳は、以下の表をご覧ください。

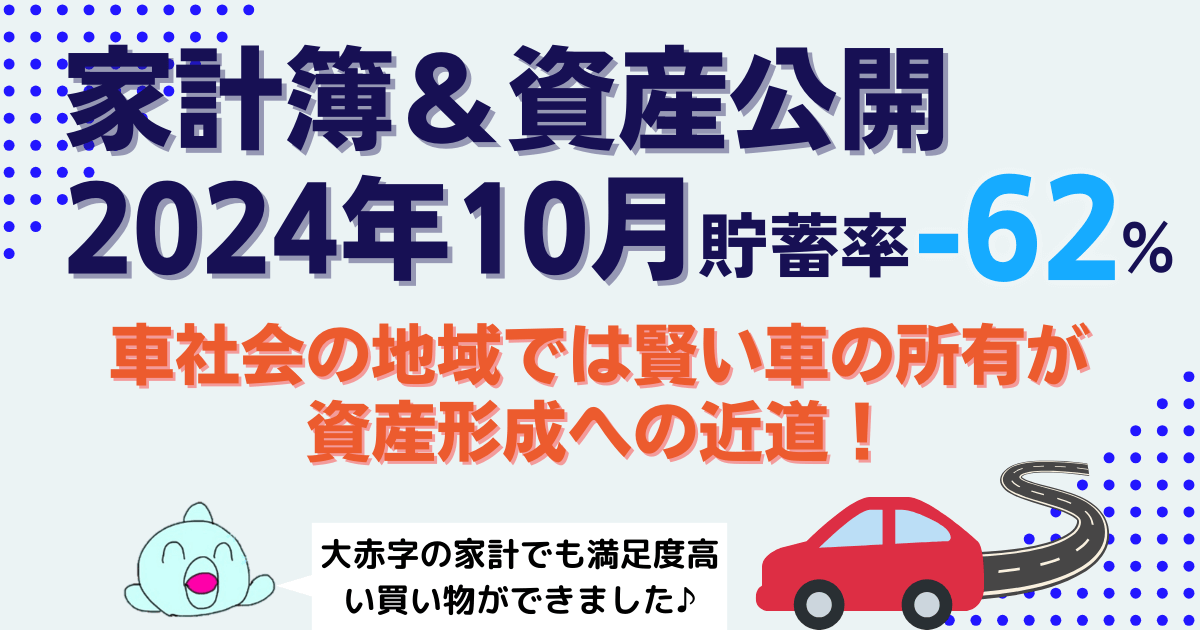

車の購入、高額医療費、お米1年分購入など、高額支出が多い月でした。

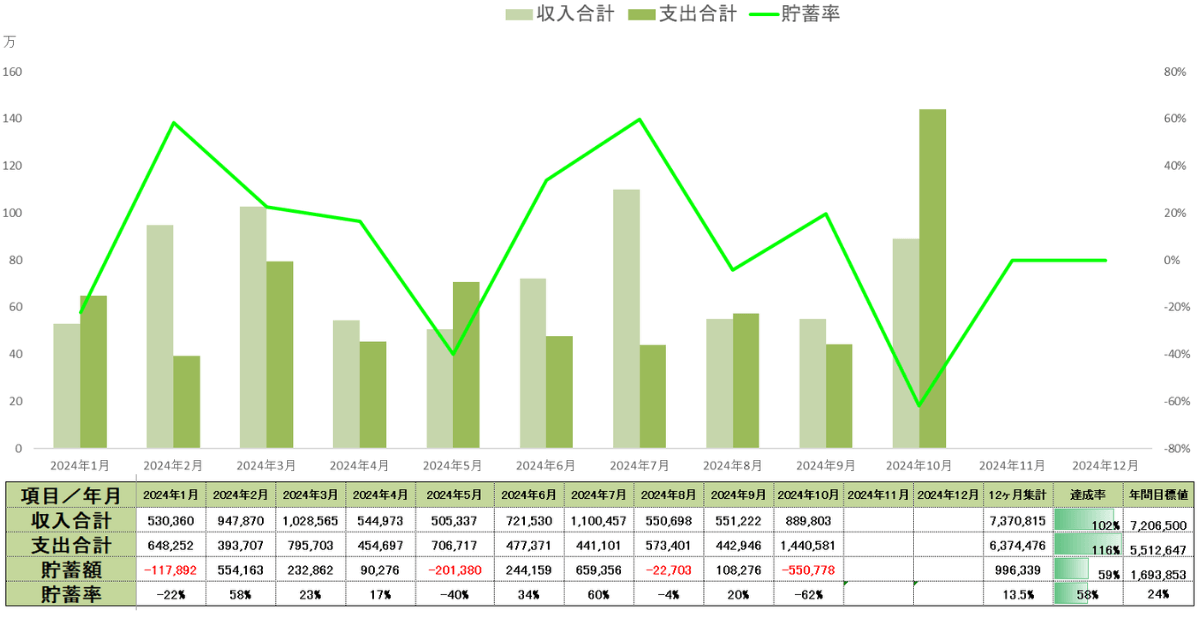

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年10月時点の実績は以下のとおりです。

臨時支出により24年度の目標貯蓄額、貯蓄率共に達成見込みは絶望的となってしまいました。

車の購入は少し前倒しになってしまいましたが、車検費用、タイヤ交換代、修理費用が高額になりそうだったので先行投資ということで。

10月の収入合計は889,803円となりました。本業が多忙で、残業が40時間超えたこと、私と妻の職場での臨時収入、子ども手当、その他収入(メルカリ)がいつもより多く貰えたため、特別多い月になりました。

偶然にも臨時収入が入り車の出費を少しでも緩和してくれたのは不幸中の幸いでした。

10月の支出は1,440,581円で、前年同月比(円)-336%となりました。

毎月の固定費を除いた主な支出の要因は、主に以下の3項目です。

わが家では毎年知り合いのお米屋さんから30kgの玄米をまとめ買いしています。今年のお米の価格は、令和の米騒動と呼ばれるくらい高騰しました。

昨年は30Kg、7,500円だったのが今年は13,000円と約2倍となりました。

需要と供給のバランスが崩れると、インフレ率目標2%とは言えないくらい価格が上昇しますね。給料が二倍になるわけでは無いので正直家計には大打撃です。

約18年乗った愛用の自動車が、車検間近かつタイヤ交換時期、高額修理費用を鑑みて、買い替えすることにしました。

一般的な家庭で住宅購入の次に高額な買い物になるであろう車の購入について、子育て世代の資産形成に本気で取り組んでいるわが家として後悔しない車の購入を真剣に考え検討しました。

検討し、購入した内容を以下の記事にまとめましたので是非ご覧になってください。

FIRE(ファイヤー)「Financial Independence, Retire Early」とは若いうちにリタイア後の生活費を補えるような貯蓄をして、資産運用による収益を得ながら経済的自立を目指すことです。

私はもう40代なので若くして経済的自立は現実的ではないので、定年近くまでサイドFIRE(好きな仕事をしつつ経済的自立を確立)を目指して資産形成に取り組んできました。

経済的自立に憧れて、数々のFIREに関する書籍を読み漁り、ブログや投資を実践し4年間色々と行動してきました。

そして子供たちの教育費ぐらいはなんとかなるくらいの資産を築くことはできたのですがFIREには程遠い現実に直面。

世の中そんなに甘くはありませんでした。経済的自立を手に入れることが出来る人間なんてほんの一握り。いつからかFIREという言葉を自分自身考えることもやめてしまいました。

そんなときに出会った一冊の本。

ヒトデ著「1万回生きたネコが教えてくれた幸せなFIRE」

この小説を読んで筆者はネコの小鉄さんにそっと背中を押してくれた気分になりました。

FAIREを目指している方もそうでない方も幸せに生きるとは何かを教えてくれるおススメの一冊でした。

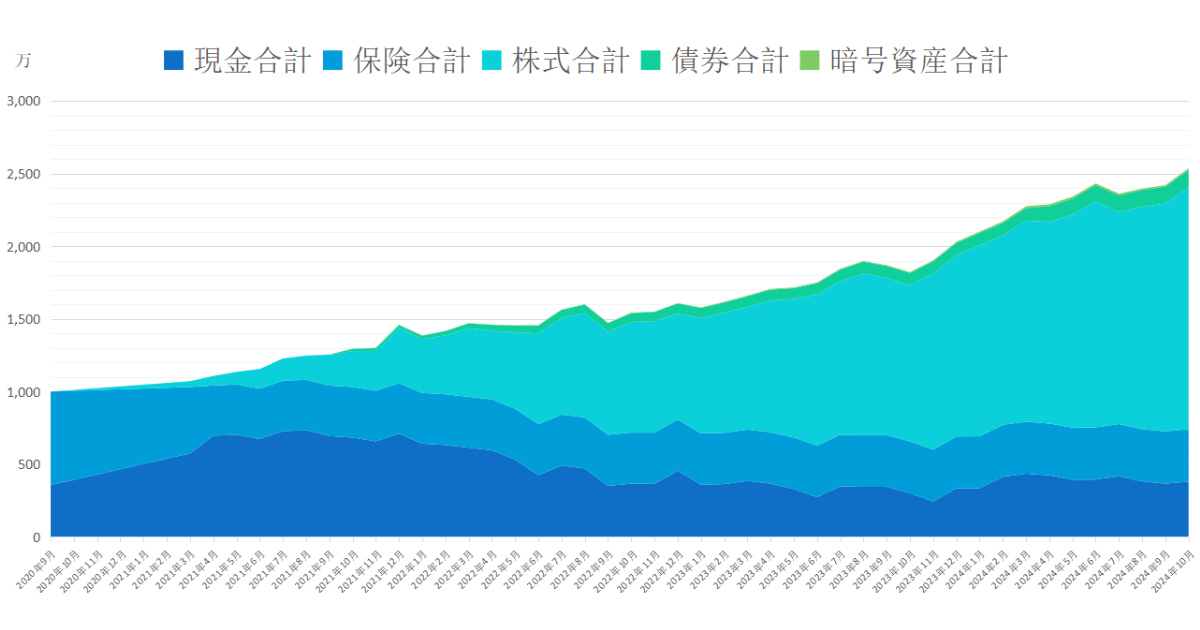

2024年10月現在の総資産実績は以下のようになりました。

総資産が2,500万円台になりました。ただし、車購入分の支払いが翌々月のため、一過性の達成資産になります。

資産の推移をグラフにした表です。

24年6月から資産クラスに、債券と暗号資産を追加しました。リスク資産と無リスク資産をもう少し細分化して集計することにしました。

外国株高の背景から、株式比率が上昇傾向です。

日本の衆院選、米国大統領選挙の動向によってはしばらくはこの状況が続きそうです。なるべく現金確保と債券比率を上げる行動をしていくつもりです。

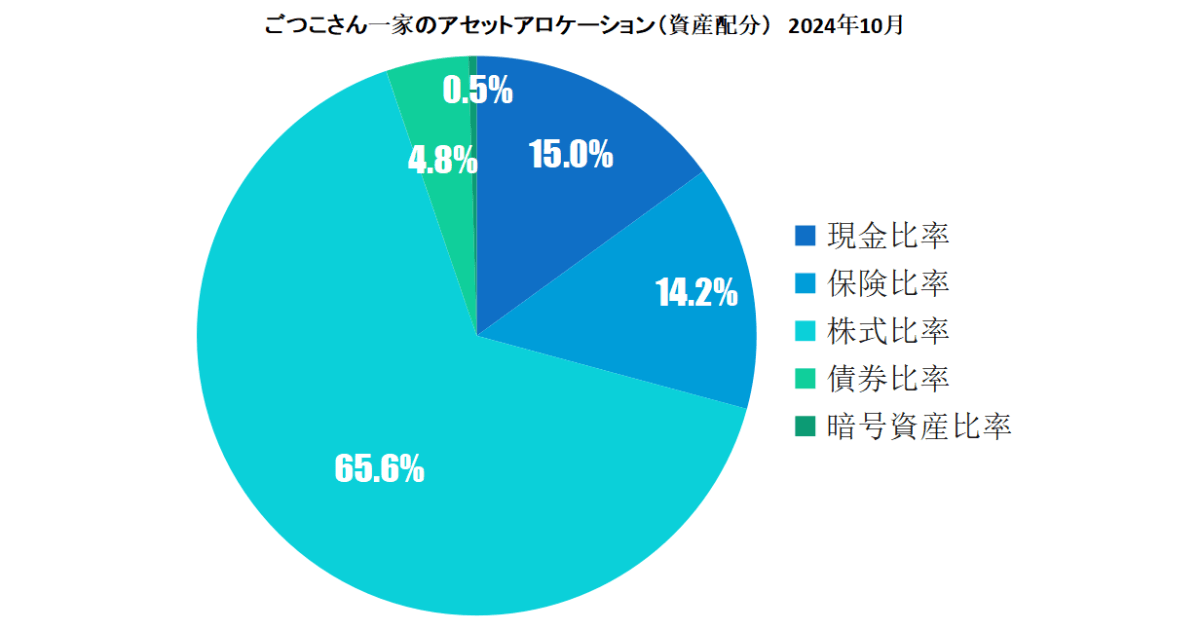

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 50,000円 | 139,216円 | 241,094円 | 187,616円 | 63,388円 | 86,297円 | 167,950円 | 325,928円 | 159,120円 | 104,290円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 20,000円 | 20,000円 | 90,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| iDeCo | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 特定口座 | 4,4907円 | 0円 | 0円 | 87,333円 | 64,590円 | 0円 | 0円 | 43,942円 | 0円 | 15,000円 |

| 投資額合計 | 134,907円 | 179,216円 | 351,094円 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 409,870円 | 199,120円 | 159,290円 |

| 売却 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 72,124円 | 124,700円 | 0円 |

| 売買差額 | 134,907円 | 179,216円 | 351,094円 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 337,746円 | 74,420円 | 159,290円 |

10月の売買総額は134,907円となりました。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2024年10月新NISA実績は以下のとおりです。

新NISA運用残高:2,668,447円、評価損益は263,671円(+10.96%)でした。

10月は、久しぶりにつみたて投資枠のeMAXIS Slim全世界株式(オール・カントリー)50,000円定期積立以上の追加投資は行いませんでした。現金比率が著しく下がる予定がある為の調整です。

ひふみ投信の2024年10月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 220,003円 | 40,001円 | 10,001円 | 270,005円 |

| 評価額 | 225,088円 | 44,035円 | 9,965円 | 279,088円 |

| 評価損益[円] | +5,506円 | +4,033円 | -36円 | +9,082円 |

| 損益率 | 2.31% | 10.08% | -0.36% | 3.36% |

| つみたて期間 | 10ヶ月 | 10ヶ月 | 10ヶ月 | 10ヶ月 |

世界のひふみワールドの伸びがすごいです。強い米国、今後米大統領選以降どうなるのでしょうか。

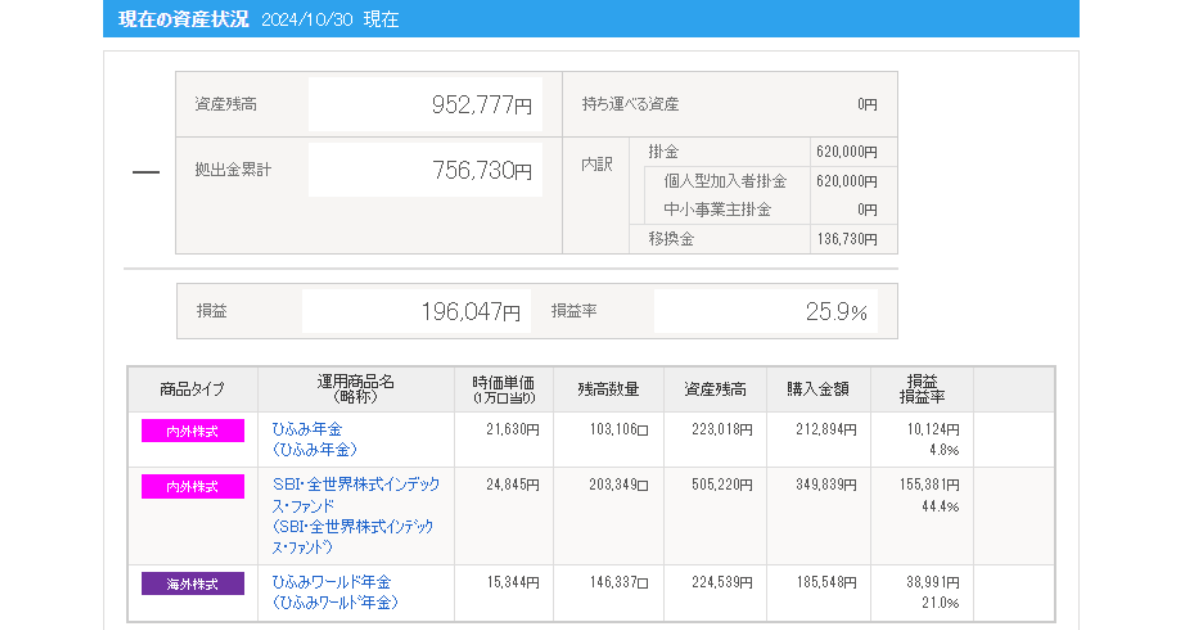

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年10月時点での運用結果は以下の通りです。

世界株が好調です。もうすぐ資産残高が100万円突破しそうです。

iDeCoは掛け金所得控除があり、運用益以上のお得感があります。退職金が無い方で40代前後の方は新NISAと並行して検討しても良い制度です。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間4年になりました。

家族合計の2024年10月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 2,085,563円 | 1,981,891円 | 4,067,454円 |

| 評価損益[円] | +850,564円 | +781,893円 | +1,632,403円 |

| 損益率 | +68.87% | +65,15% | +67.03% |

| つみたて期間 | 4年2ヶ月 | 3年9ヶ月 | ― |

こちらも評価額が400万円を突破しました。積立停止していても増えたり減ったり、でももう引き出す時しか触ることはないと思うのでしばらくは放置ですね。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。