40代子育て世代の家計&資産公開!2021年11月【貯蓄率18%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰にでもあります。教育費の高騰や老後2,000万円問題は、私たちを悩ませる大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいけれど、同じ家族構成を持つ人の経験談を見つけるのは難しいものです。

そんな中、総資産2,400万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

その理由や経験も含め、あなたの学びになる部分が一つでもあるはずなので是非続きを見て頂けると嬉しいです。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

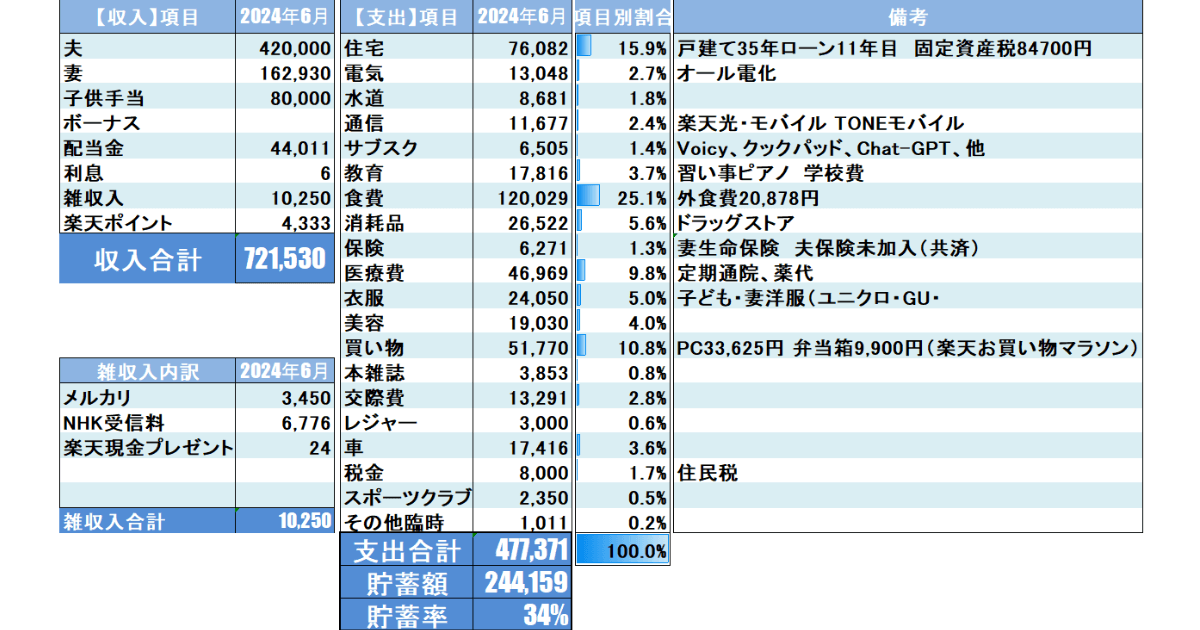

2024年6月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

医療費、食費、買い物結構使ったね。

児童手当や配当金もあり、収入が多かった月でしたが支出も45万円オーバーとなりました。結果的に買ってよかった物と、買って失敗した物があったので、失敗談も書いてみました。

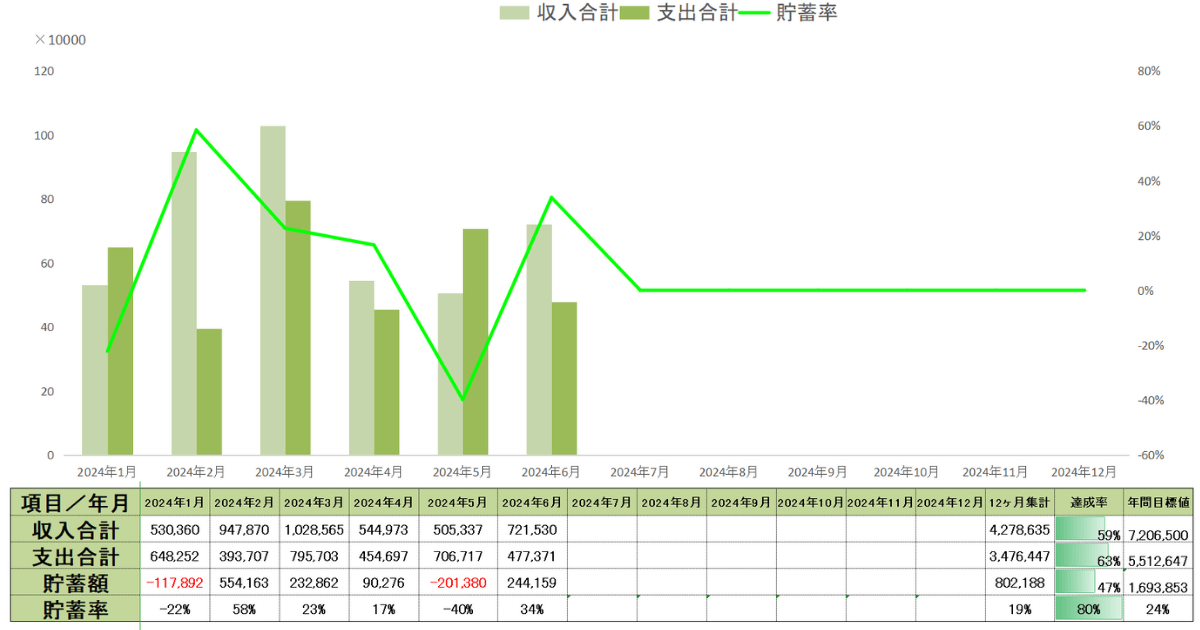

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年6月時点の実績は以下のとおりです。

2024年の半分が経過し、貯蓄額の進捗率は47%となり堅調に推移しています。

年前半、急な出費や収入減があった中で着実に貯蓄できているのでまずまずの及第点ではないでしょうか。

6月の収入合計は721,530円となりました。

主な収入増の要因は以下の3つです。

6月は4か月に一回の児童手当支給月です。我が家は中学生3年生と小学6年の子供二人なので1万円×2人×4か月=8万円が入金されます。

基本的に児童手当は貯蓄に回して子供の教育費に使います。

2024年10月からは18歳(高校生)まで支給が拡大されますのであと3年は月2万円継続することができます。娘が高校卒業するまでに残り3年半ありますので、最低でも72万円貯蓄することができます。

大学の入学費用分は貯蓄で賄うことができそうです。

6月の給料明細書に、定額減税額が表記されていました。

定額減税とは、2024年6月から政府は完全なデフレ脱却に向けた経済政策として。一定額が所得税と住民税から控除される制度です。

原則24年の一回のみで、次年度以降は賃金、物価等の状況を勘案して検討するそうです。

所得税は6月から減税されます。 住民税は6月は納めずに、7月以降の11カ月間で、年間分から減税された残りをならして毎月徴収される仕組みです。

6月が一番給料増えてる感を味わえますね。

この減税措置が、結局貯蓄されるようでは、市場にお金がまわらずインフレ経済になりにくくなります。

我が家でも定額減税分、少なからず投資とお買い物で経済をまわす行動をしていきます。

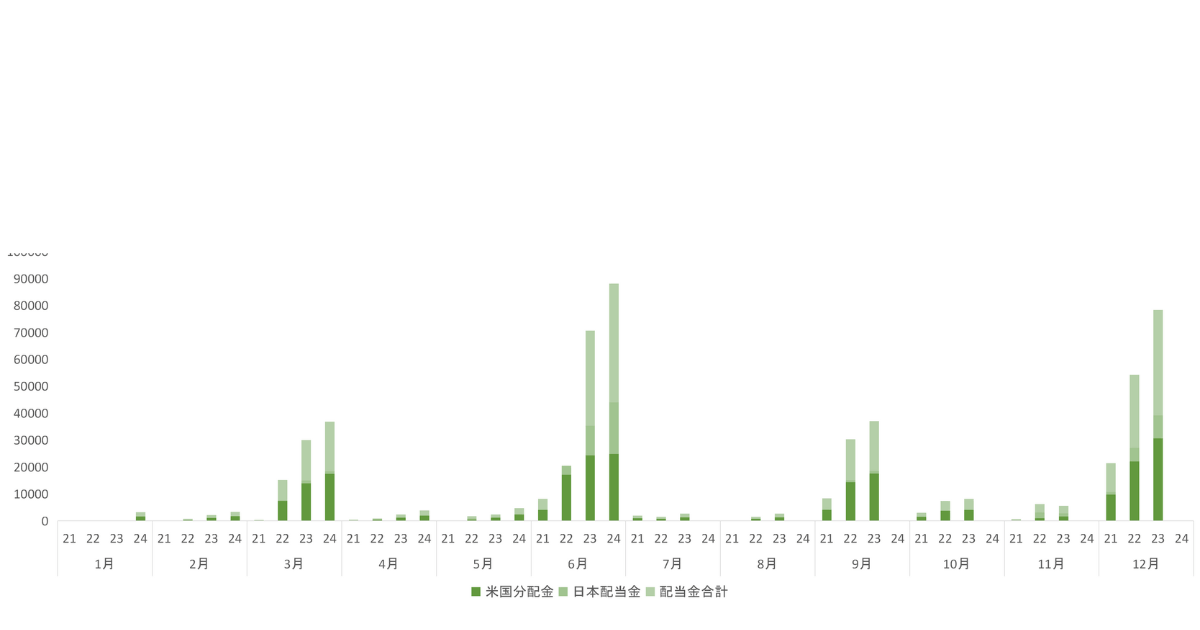

2024年配当金合計は、44,011円で過去最高配当額でした。追加投資をしてきたことと、特定口座からNISA口座枠へスイッチしたので当然といえば当然です。

| SPYD【新NISA口座非課税】 | 4,587円 |

| HDV【新NISA口座非課税】 | 2,747円 |

| VT【JrNISA口座非課税】 | 15,012円 |

| VGLT【特定口座課税】 | 2,476円 |

| 日本個別株【特定口座課税】 | 19,189円 |

| 配当金合計 | 44,011円 |

6月は日本個別株の配当月です。NISA口座で個別株は合理的ではないのですが、目的は老後のキャッシュフロー作成のため少しずつ勉強して実施している状況です。

配当金は基本的には再投資にまわしますが、1万円だけ外食に使う予定です。贅沢を味わうことも投資のモチベーション維持につながりますし、家族も喜ぶからです。

今月の支出合計は477,371円でした。

6月は、特に食費が支出の25.1%を占め、ダントツの1位となってしまいました。長期出張などがあり、外食なども多かったためしようがありません。我が家のお金の掛けどころの上位に食事があるので、あまり制限をかけると家族仲が悪くなるので注意が必要です。

それでも基本的にはお弁当を毎日持参しているので、抑えるところは抑えているつもりです。

住宅費が支出の15.9%は、想定通りですが、次の支出で多かったのは買い物です。

6月は、楽天お買い物マラソンでお弁当箱やノートパソコンを購入しました。

お弁当箱は、ちょっと奮発して曲げわっぱを購入しました。

すでに曲げわっぱは1個保有していてすでに数年愛用しています。夫婦で曲げわっぱ弁当も良いかと思ったことと、息子が料理に目覚めてきたのでお弁当の楽しさを曲げわっぱを通じて感じてもらえたらいいなあと思って購入しました。

1万円近くしますが丁寧に使うと、かなり長持ちしますし、毎日のお弁当が楽しくなります。

外出時の作業用ノートPCを買い替えしました。3万円台の13.3インチの新品ノートパソコンですが、安くて動作もまずまずかなあと思って、ブログでの紹介記事をアップしました。

しかし、1か月ほど使ってみて、やはり8GBメモリーの割に動作に重さを感じ、ファンの音も気になるようになりました。

正直まったく使えないわけではありませんし、娘か息子に譲る予定ですがおススメはできないなと判断し、せっかく20時間ほどかけて書いたレビュー記事も非公開にしました。

結局安物買いの銭と時間失いとなり、ちょっと失敗した買い物になってしまいま

2024年6月現在の総資産実績は以下のようになりました。

6月中旬までは軟調だったのですが日本と米国が月末に急上昇したので我が家の資産も急上昇しました。

収支は大幅マイナスですが、相場が良いときは資産の増え方が収支幅よりも大きくなることが多いです。

資産の推移をグラフにした表です。

24年6月から資産クラスに、債券と暗号資産を追加しました。リスク資産と無リスク資産をもう少し細分化して集計することにしました。

40代にもなると、守りの資産である債券も組み入れたいところです。その点をしっかりと把握したいからです。

6月は毎月の積立額に米国債をプラスしましたが株式市場が好調のため依然として60%台をキープしています。

暗号資産は、資産の0%~10%までとルールを設けているため、こちらも定点観測資産として分けました。現状0.5%のため、範囲内に収まっています。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 63,388円 | 86,297円 | 167,950円 | 325,928円 | 159,120円 | 104,290円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| iDeCo | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 特定口座 | 64,590円 | 0円 | 0円 | 43,942円 | 0円 | 15,000円 |

| 投資額合計 | 167,978円 | 126,297円 | 207,950円 | 409,870円 | 199,120円 | 159,290円 |

| 売却 | 0円 | 0円 | 0円 | 72,124円 | 124,700円 | 0円 |

| 売買差額 | 167,978円 | 126,297円 | 207,950円 | 337,746円 | 74,420円 | 159,290円 |

6月は、以下の毎月定期つみたての他に、個別株等と米国債ETFを購入しました。米国の金利が未だに下がらないため債券価格は低推移の状況です。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2024年6月新NISA実績は以下のとおりです。

新NISA運用残高:1,978,112円、評価損益は143,961円(+7.84%)でした。

6月はつみたて投資枠で、eMAXIS Slim全世界株式(オール・カントリー)を50,000円定期積立のみの購入になりました。

個別株は以下の銘柄を成長投資枠で購入しました。既存組み入れ銘柄を少しずつ追加で購入している感じです。

今後の個別銘柄での投資戦略として以下の方針でコツコツ購入していきます。

ひふみ投信の2024年6月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 90,001円 | 24,001円 | 6,001円 | 120,003円 |

| 評価額 | 94,049円 | 27,092円 | 6,029円 | 127,170円 |

| 評価損益[円] | +4,048円 | +3,091円 | 28円 | +7,167円 |

| 損益率 | 4.5% | 12.88% | 0.47% | 5.97% |

| つみたて期間 | 6ヶ月 | 6ヶ月 | 6ヶ月 | 6ヶ月 |

日本市場が調整相場となり下落したことが要因でひふみ投信の運用はふるいませんでした。詳しくは以下の記事をご覧ください。

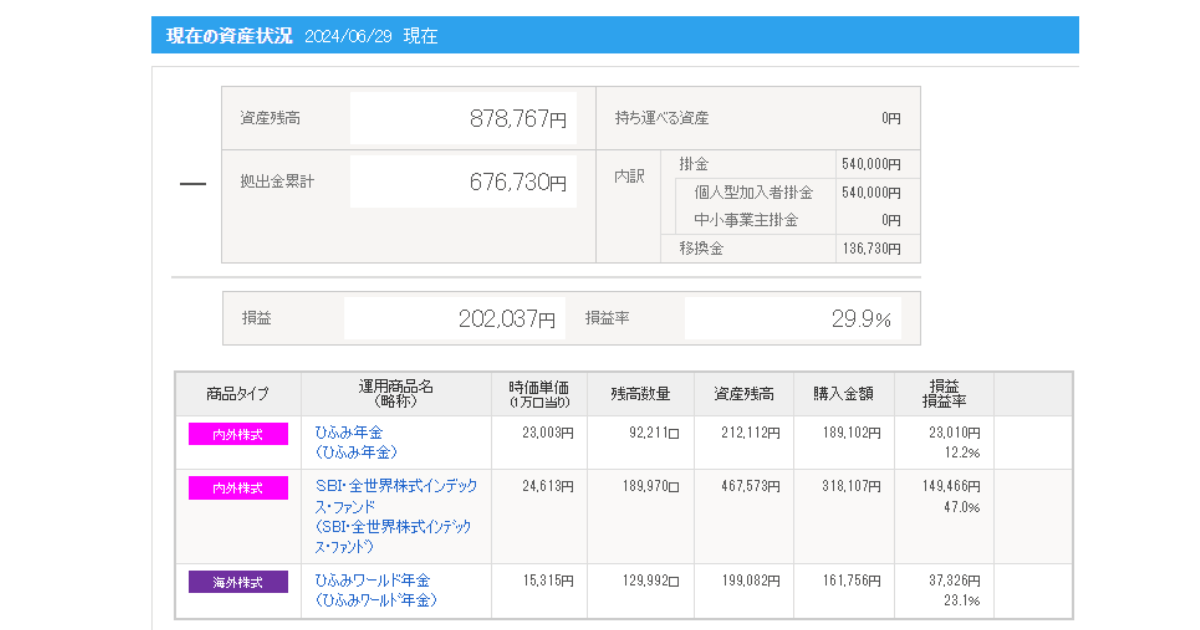

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年6月時点での運用結果は以下の通りです。

iDeCoは掛け金所得控除があり、運用益以上のお得感があります。退職金が無い方で40代前後の方は新NISAと並行して検討しても良い制度です。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間がついに3年に到達しました。2022年の相場が悪い状況でも継続してつみたてることが出来たのはやはり気持ち的な問題が大きかったと思います。

短期的に利益を追うのではなく、しっかりとした目的(老後資金・教育資金)を定め長期、分散、つみたてすることで、少なくとも下落相場で焦ることは無くなるはずです。

家族合計の2024年6月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 2,060,206円 | 1,948,222円 | 4,008,428円 |

| 評価損益[円] | +825,207円 | +748,223円 | +1,573,430円 |

| 損益率 | +66.81% | +62.35% | +64.61% |

| つみたて期間 | 3年10ヶ月 | 3年5ヶ月 | ― |

今後追加投資は出来ないので、取り崩す機会が出てきた時に必要額を取り崩す予定です。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。