「新NISAについてのQ&A」セミナーのレビュー|わが家の方針とひふみ投信の活用法

ごつこさん

ごつこさんの資産形成ブログ

「貯蓄から投資へ」と言われる昨今、ネットやYouTubeや書籍では、様々な情報があふれており、自身の投資スタイルは結局どうしたらいいんだろう。とお悩みではありませんか。

わが家は田舎暮らし、4人家族のごく平凡なサラリーマン家庭ですが、資産形成に目覚めてから様々なことに取り組んできました。

結果、それなりの資産を築くことが出来て現在進行形です。

本記事では総資産2,000万円に到達したごつこさん(@gotukosan)一家の投資方針を紹介します。同じような家族構成や環境の方の少しでも参考になれば幸いです。

この記事でわかること

資産運用をはじめるにあたり、投資の目的と手段を決めることはとても需要です。以下の表はわが家の投資に関する運用方針をまとめたものです。

走りながら運用しているので、日々アップデートしているよ。

| 運用方針/運用枠 | 銀行口座 | 保険 | つみたてNISA | ジュニアNISA | iDeCo | 独立系運用会社 直販口座 | 高配当株投資 日本個別株・米国ETF | その他投資 |

| 投資目的 | 生活防衛費 教育費 | 教育費 | 老後資金 | 教育費 子供への相続 | 老後資金 節税対策 | 日本と世界の優良企業へ意志を持って投資しお金を経済に投入 | キャッシュフローの改善 | 少額からの投資経験 |

| 投資対象 | 普通預金 財形 | 貯蓄型保険 | 全世界 S&P500 VTI(ETF) | 全世界 VT(ETF) SBI・Vシリーズ 個別株 | SBI雪だるま ひふみ年金 ひふみワールド年金 | ひふみ投信 ひふみワールド ひふみらいと | VYM SPYD HDV VGLT 日本の高配当株 | 日本個別株 投資信託スポット購入 |

| 投資方法 | 毎月定額積立 | 初年度一括 | 毎月定額積立 | タイミング投資 | 毎月定額積立 | 毎月定額積立 | タイミング投資 | タイミング投資 |

| 運用期間 | 終始 | 17年 | 20年 | 18歳 その後新NISAへ移行 | 15年 | 10年以上 | 終始 | |

| 積立金額 | 財形1.7万円/月 児童手当24万円/年 | 払込済み | 6.6万円/月 | 80万×2人/年 3年で480万 | 2万円 | 1.5万円/月 | 規程なし | 規定なし |

| 想定利回り | 0.001%~0.2% | 1.2% | 5% | 5% | 7% | 7% | 3% | |

| 備考 | 財形貯蓄はまとまったお金になったら利率の高い楽天銀行に移す | 長女誕生時加入済み 毎月3千円増えるフェーズに入ったので必要時に解約予定 | 2024年新NISA開始後も投資済み資金は継続運用 | SBI証券で口座開設 円貨決済しかできない | 妻の所得税控除 2022年12月再拠出 | 企業理念「資本市場を通じて社会に貢献します」に共感 まもりながらふやす 世界のびっくり | 外貨決済 ViX指数20以上購入を目指す。 機会損失を避ける為、小額投資も実施 VYM 60% HDV20% SPYD20% 安定型ポートフォリオ形成目指す | SBIネオモバイル証券 SBI・Vシリーズ 仮想通貨等の勉強として 資産全体の5-10%程度 |

そもそも、人生設計や生き方で、家計や将来の心配ががないのであれば、投資の必要性はないと思います。投資をするしないも個人の自由です。

資産形成における投資について重要なのは「マインド」だと個人的には考えます。

株価、チャートを分析したテクニカル手法や業績や数値を分析するファンダメンタルズなどがありますが、投資初心者では中々理解できないのが事実です。

そこで重要になってくるのが「マインド」です。自分で決めたマイルールを守り切る胆力。

暴落時にも淡々とつみたて投資できる精神。他社の意見に惑わされない強い心。

私はそんな投資家を目指して日々資産運用に取り組んでいます。

私たちがなぜ40代になってから本気で資産形成に取り組むようになった理由をお伝えします。

わたしたちは、以下の理由から投資や家計改善は必要と考えました。

20代で結婚、30代で2人の子供を授かり、30代後半で念願のマイホームを持ち、仕事もプライベートも順調。

でも何故か将来の不安や悩みが消えないません。子育てや、激務な仕事に追われ、毎日があっという間に流れていく感じです。

マイホームを建てる決断や、子供の教育資金を貯める為に多額の学資保険を掛けてみたり、投資してみようかなとか行動しました。

生活習慣の改善、色々やってみましたが、劇的な改善は見込めませんでした。そこで始めたのは、YouTubeや書籍で知った「FIRE」という概念を知り目指してみたいと考えるようになりました。

「FIRE」とは「Financial Independence, Retire Early」を略した言葉で、直訳すると「経済的自立と早期リタイア」です。

60歳の定年退職を待たずに投資や貯蓄で早期退職後の生活費を賄えるくらい貯まったら、会社に依存せずに自身の実現したいことができるという考えです。

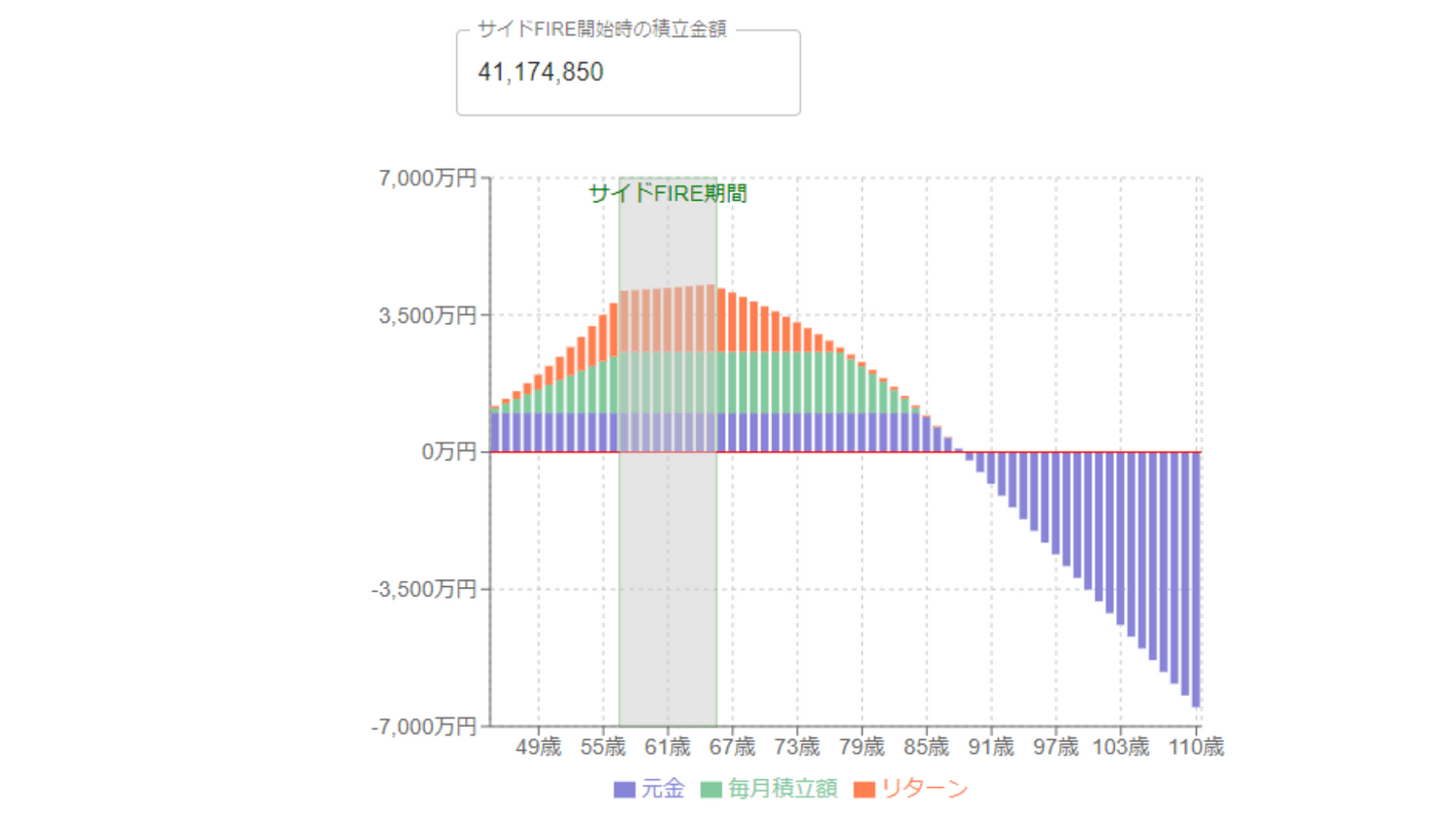

完全な「FIRE」を目指すとなると莫大な資産が必要となる為、現実的ではないと考えて、自分の好きな仕事をしながら「FIRE」を目指す「サイドFIRE」を目標にすることにしました。

「サイドFIRE」とは、資産運用の運用益で生活の大部分をまかないながら、労働収入も得ていくFIREのことです。 運用益をメインにしながら、副業などで労働収入を得ます。

サイドFIREの前提条件は以下のとおりです。

以下のリンクにある、サイドFIREシミュレーターにて、前提条件を基にシミュレーションしてみました。

もちろん、子育て世代ですから教育費もかかりますし不測の事態が起きる可能性もあり、シミュレーション通りにいかない可能性は高いです。

しかし、何かを目標にして行動する過程で得られた知識や経験は必ず将来の役に立つと信じて「サイドFIRE」を目指します。

幼少期から私の家庭環境のお金事情は決して裕福ではありませんでした。

現在の両親の状況も年金生活かつ医療、介護でお金がかかる状況で余裕がある状態ではなく、家族の支えが必要な状況でした。

反面教師ともいえるかもしれませんが、老後お金に困り、ましてや子どもの重りにはなりたくないとの原体験から資産運用に本気で取り組んでいます。

私は三人兄弟ですが、三人共に大学には進学しませんでした。大学に進学させるほどの余裕はうちにはないよと母親から言われていたこと。

進学したいなら自分でバイトや奨学金を借りて行きなさいと言われていました。

当時から兄弟三人それぞれ大学に行かなくても職に困らない進学先を探して行動していた気がします。

そんな原体験があるため、子ども達がもし主体的に学びたい、学ぶためには大学に行く必要があるといったことがあるのであれば支援したい気持ちが強いです。

そのためには子ども達が小さい時からコツコツと貯蓄して大学や専門学校に行く費用を貯める必要があるので現在子ども用の貯蓄を続けています。

わが家の投資の目的は以下の3つです。2013年に住宅購入済みのため、資産運用のモック亭には入れておりません。

あるあるすぎない?

一般家庭ですから。

子供の教育にかかる費用は基本的には予測できません。どんな進路に進むかは子ども次第です。

しかし、住んでいる地域や親の教育方針によってある程度教育費は予測できます。それまでに必要な教育資金を以下の方法でためる予定です。

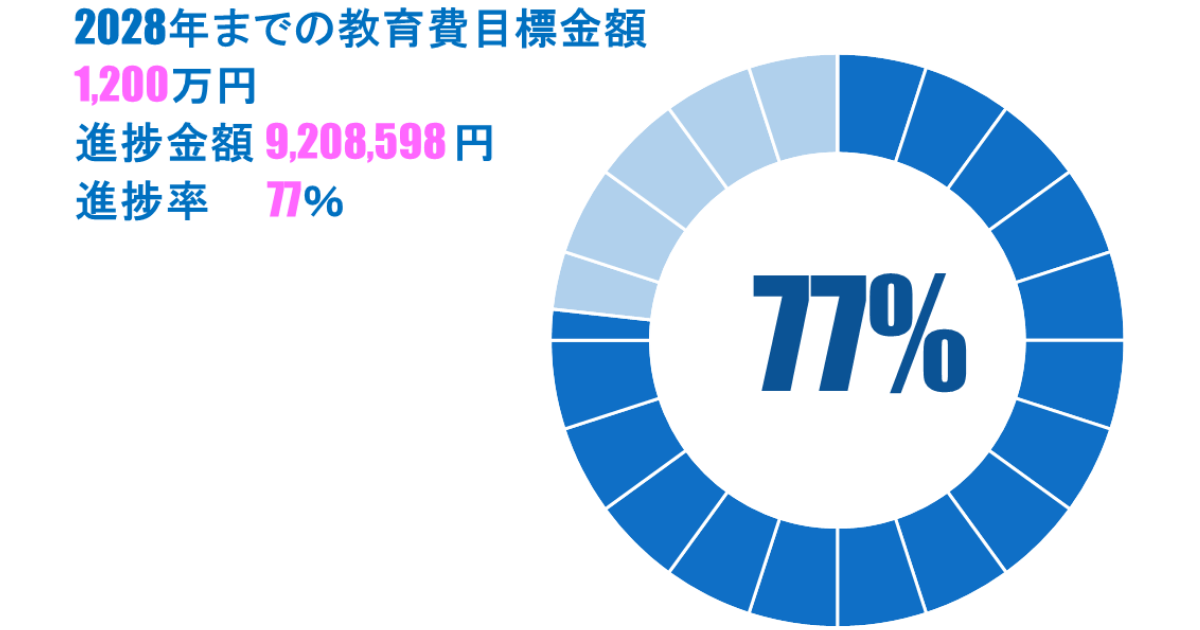

こどもの教育費の目標を決めています。2028年までに1,200万円貯める事を目標にしています。

上の図は2028年3月現在の進捗です。目標達成にあたり貯蓄方法は以下の4点です。

第一子誕生時に契約した学資保険を継続運用します。330万円一括で払い済みの契約しました。

すでに7年以上経過しており、元本割れが無く、安定的に毎月3500円増えているので解約せずに継続運用します。

資金が必要になった場合は現金から取り崩し、保険の解約は後になります。

つみたてNISAは、国が用意してくれた非課税投資枠のことです。

年間40万円まで非課税枠を使用することができます。

わたしたち夫婦は共につみたてNISA開設しました。妻の口座のつみたてNISA2023年までの分を教育費として考えております。

つみたて元本総額は116万円になる予定です。

ジュニアNISAは18歳以下に用意された非課税投資枠のことです。残念ながら2023年で制度は終了してしまいます。

年間80万円まで非課税枠を使用することができます。

私たちは2021年に子供2人分のジュニアNISA口座を楽天証券で開設しました。

現在の投資先は

3年間の投資枠で現在2年分320万円投資完了しました。

残り1年分160万円全額投資できるように資金を確保したいところですが、2024年には新NISAが始まるので無理に枠を埋める必要は無いと考えています。

老後資金には以下の3つの手法で備えます。また、将来貰える年金額を「ねんきんネット」で確認することも重要です。

受給できる年金額が分かれば、逆算して不足分を今から備えることができます。

2014年より企業型確定拠出型年金、以降「企業型DC」

当初は元本保証型の商品に投資していました。

わたしたち夫婦は共につみたてNISA開設しました。ごつこさん(夫)の口座のつみたてNISA2023年までの分を老後資金として運用します。

2023年12月のつみたてで終了しました。

運用期間は20年ありますので、65歳頃から順次切り崩しに入る予定です。

2024年1月からは新NISAでの運用開始です。

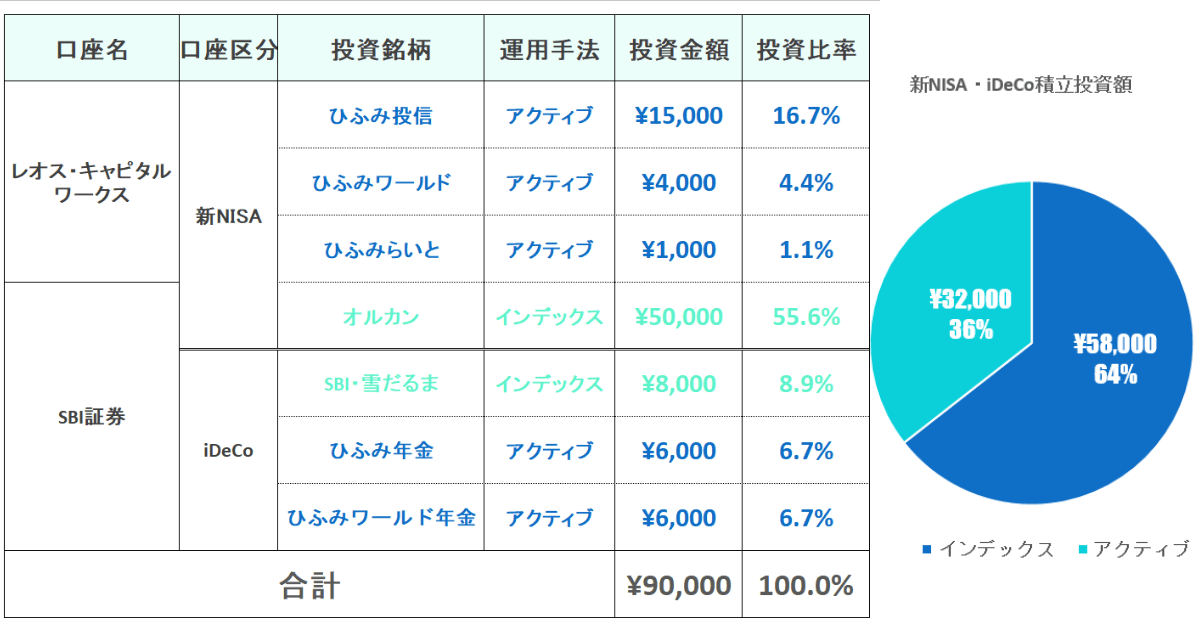

わが家の新NISA運用内容は以下の表のとおりです。

新NISAは家族合計で7万円投資予定です。

iDeCoと併せると月で9万円になります。毎月の貯蓄額とボーナスから9万円を捻出します。

2021年10月からiDeCoを開始し、一時休止を経て2022年にiDeCoを開設し、iDeCoを再開しました。

iDeCo運用の目的はめかぶさん(妻)の老後資金と節税対策です。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

ごつこさんは、サイドFIREを目指してます。積み立てNISAはインデックス投資の為、コツコツ積立した後の4%ルールで取り崩すという投資スタイルです。

資産の最大化を目指すのであればインデックス投資が最適解かもしれませんが、正直オモロナイ!

半年間で小額ですが、米国ETFを購入し、3月に初めての配当金を受け取った時の感動は

忘れられません。これが本当の不労所得やオモロイ!と思いました。

又、ごつこさんの性格にも相性ピッタリでした。

ごつこさんは意外にビビりなのです。

なので、株の暴落、上下へのリスク許容度はかなり低めです。

その点、高配当株投資は暴落時はむしろ待ってました、買い増しチャンスですし。

基本売ることはありません。心の安定という面でも他のインデックス投資の支えになるため、少しずつ買い増ししていく予定です。

大きな原資が無い為、SBIネオモバイル証券で投資を検討してますが、未だ出来てません!!

外国株式の為替リスクや、外国税の問題もあり、日本株も投資したい所ですが、今のところごつこさんの性格上個別株式は向いてないかなと思ってます。

普段利用しているサービスや商品、応援したい企業があれば随時購入します。

基本的には売らない方針です。もし損切するとしたら会社ぐるみの不祥事や完全に倒産や今後に期待できない情報が出てきた時です。

余剰資金での運用が大前提です。 生活防衛費は確保のうえで貯蓄と投資の配分を決めます。

年齢や職業や家庭環境や性格を鑑みた時に、私たちのリスク許容度は決して高くはありません。

4人家族で子供も小さく、持ち家で純資産はマイナス状態の為です。

生活防衛資金を150万円~200万円程度は現金で貯蓄します。突発的な支出用としてで50万円程度を貯蓄します。教育資金用の子ども手当にも手を付けません。

それ以外の余剰資金を投資に回していきます。

アセットアロケーションとは、資産配分比率の事です。

一般的に 年齢分の現金比率が理想だそうです。

私たち夫婦は40代なので現金比率は40%になります。

総資産100%=【現金+保険】50%【投資】50%を基本ベースとしたの資産配分比率で運用していこうと考えてます。

しかし、投資資金が増えれば増えるほど比率が崩れてくると予測できますので、現金は金額ベースで考える時期が来るかもしれません。

その場合は生活防衛費+αを残し、投資資金にあてていきたいと考えています。

私たち夫婦が投資を始めたのは40代になってからです。投資歴も長くないため、今後も運用スタイルは変化していくことでしょう。

大事なマイルールを守りつつ、楽しみながら資産形成に取り組んでいきます。

それではまた、ごつこさんでした。