【貯蓄率19%】|40代共働き4人家族の2022年11月資産と家計簿公開!総資産1,550万円

ごつこさん

ごつこさんの資産形成ブログ

子育て世代の家族にとって有料ライフプランは、豊かな未来を実現するための必須アイテムです。

この記事では、子育て世代の家族が住宅FP系YouTuberで、音声配信Voicyパーソナリティでもある独立系FP(ファイナンシャルプランナー)歴19年である関根克直さんのライフプラン相談するメリットを伝えます。

人生のさまざまなリスクに備えるための計画立てや将来の教育費、住宅ローンの適切な組み方など、子育て家族にとって重要なポイントを探ります。

子供の成長や家族の夢を実現するためには、適切なライフプランニングが欠かせません。

世の中には無料ライフプランを呼び水にして子育て世代の大事な財産を搾取する企業もあります。

ぜひこの記事を通じて、有料ライフプランの効果とメリットを理解し、家族の未来を豊かにするための一歩を踏み出してみてください。

以下の記事では、総資産1,700万円を達成したごつこさん(@gotukosan)一家が3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

今のご時世、ネットや保険会社や金融機関や住宅展示場等で無料のライフプランは簡単に受ける事ができます。

そんな中でも私が独立系FP関根さんの有料ライフプラン相談を受けようと思った主な理由は以下の3つです。

子育て世代の資産形成は失敗が許されません。一番良いのは自分自身で考え判断し、将来のライフプランを設計できることがベストです。

しかし、そんなに自分の考えに自信をもって突き進める人はどれくらいいるのでしょうか?

少なくとも私は、資産形成について家族の為に色々と考えて行動してきましたが、どこか客観的でかつ公平な意見が聞きたくなる気持ちは常にありました。

そんな中で初めてFP関根さんのYouTubeやVoicyを知り、約一年以上視聴しました。

視聴し続けて感じたことは、この方は信用するに値する人である。

私が過去に受けてきた無料のライフプランナーとは一線を画す方だと感じたのでライフプラン相談を依頼する事にしました。

はじめに、私が過去2回無料ライフプランを受けた時の失敗談からお話します。

2023年からさかのぼる事12年前、私たちの住む地方で大規模な地震が起きました。

そう、2011年東日本大震災です。当時の私たち家族は、転勤族で賃貸暮らしの生活を送っていました。

ちょうど第一子は1歳半で、賃貸から住宅購入の検討を始めようかと検討していた段階でしたが、私たちの身近に起きた東日本大震災は生活の価値観を変えるには十分な理由となりました。

両親や親せきがいる地元に安心して住める家を建てて生活環境の基盤を築きたいと強く思うようになりました。

住宅の購入を決めた私たち夫婦は、とにかく情報収集するために手あたり次第ハウスメーカーの展示場周り、物件、土地巡りを開始しました。

あるハウスメーカーを訪れた時の担当の営業から、

住宅ローンを組むなら一度家計の見直しをしましょう。借入れ可能金額を把握できますよ!

と言われました。

純粋無垢な私たち夫婦は

確かに!でも自分で見直しできるかなー?

と考えていた矢先に担当営業はある人物を紹介してくれました。

こんにちは!〇〇保険のライフプランナーの〇〇です。是非ごつこさん一家のライフプランのお手伝いをさせて下さい。もちろん無料です。

えっ!無料?ぜひお願いします。

私たち夫婦は無料という言葉に惹かれ、〇〇保険の無料ライフプラン面談を受けることになりました。

〇〇保険営業がライフプランを作成していくにつれ、住宅ローンの限度額を大体把握できるようになりました。

限度額を知ることが出来た点は、相談して良かったです。

しかし、作成してもらったライフプランの年表を見ると、第一子の大学進学中と老後60歳以降の資産はかなりのマイナス表示になっていました。

おや?お子様の進学費用と老後の備えが心配なグラフになりましたね。

私たち夫婦は遠い将来の資産形成の見通し何てあまり考えていなかったので、大変焦りました。

大変!どうしよう。

〇〇保険のライフプランナーは、すかさずこう言いました。

保険で備えることをおススメします。学資保険や年金型保険があります。お子様が18歳になるころには運用資金が増えますよ。

ぜひ学資保険と年金型保険に加入します。でも何で無料で相談できるのですか?

おバカな私たち夫婦はライフプランナーの親身な提案に陶酔していました。

〇〇保険は無料でも少しでもお客様のお役に立ちたいという理念で運営しております。

すてきな考え!

こうして、私たち夫婦は無事住宅を購入し、35年の住宅ローンと学資保険と年金保険の3種の神器を手にすることになりました。

時を経て、私たち夫婦は第2子を授かりました。

子ども2人になったしもう一度ライフプランを見直したいなー。〇〇保険に連絡してみよう。

まさに、「カモがネギと鍋を背負って料理人に合いに行く」状態の私たち夫婦は〇〇保険のライフプランナーの思うつぼです。

早速、〇〇生命のライフプランナーに連絡しました。10年前はzoomなんてありませんでしたから翌週末に遠方地から日帰りでわが家に来てくれました。

第2子の大学費用が全然足りませんね。ドル建て学資保険を追加提案しますね。2012年は円高です。是非本日ご契約されると為替の良い影響を受けることができますのでご契約を!

ドル建て?円高?為替?なんだかよく分からないけど信用して契約します。

あざーっす!

別途、医療保険、生命保険、がん保険なども進められこうしてどんどん保険に加入していきました。

さらに時を経て、2018年ころのお話です。仕事の関係で「トラノコ」「ウエルスナビ」「楽天証券」で投資をやっているという方に出会いました。

私は少し興味があり、色々と調べて「トラノコ」「ウエルスナビ」「楽天証券」の口座開設までしましたが、ビビリな私はあと一歩を踏み出せずに投資擦る事ができませんでした。

最終的に実際に資金を投入することができたのは2年後の2020年でした。

投資や資産形成について勉強していくと、わが家はもしかして保険かけすぎなのではないかと疑問に思う様になってきました。

そこで、現在の支出、保険額を洗い出してみることにしました。

以下の表は、保加入していた時期の月額と年額の金額になります。

| 保険種類 | 月払い額 | 年払い額 | 年間合計 |

| 妻年金保険 | 11,567円 | ー | 138,804円 |

| 妻医療保険 | 7,470円 | ー | 89,640円 |

| 妻家族収入保険 | 4,071円 | ー | 48,852円 |

| 夫医療保険 | 3,151円 | ー | 37,812円 |

| 夫三大疾病 | ー | 31,548円 | 31,548円 |

| 夫年金保険 | 5,194円 | ー | 62,328円 |

| 夫生命保険 | 3,009円 | ー | 36,108円 |

| 子供医療保険 | 2,000円 | ー | 24,000円 |

| ドル建て学資保険 | 4,430円 | ー | 53,160円 |

| 合計 | 月額合計:40,892円 | 年額合計:31,548円 | 年間総計:522,252円 |

実に年間50万円以上保険の契約をしている状態でした。実際に数字を並べてみて思った事は、本当にこれだけの保険が必要なのだろうかと思うようになりました。

自身で色々と調べていくうちに、様々なことがわかってきました。

〇〇保険のライフプランナーも、会社の総務も、国も、学校も教えてくれない事が色々とわかってきたのです。

〇〇保険のライフプランが無料なのは、当然保険を売りたかったからなんですよね。

無知な私たち夫婦は完全に「カモ」にされていました。

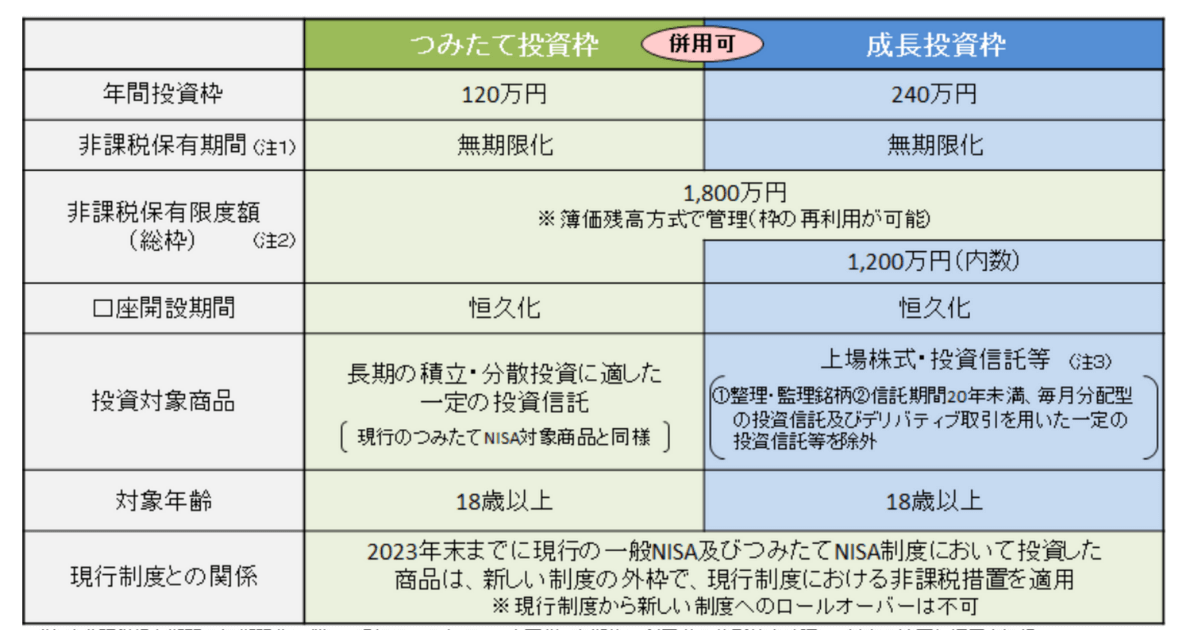

岸田政権は「貯蓄から投資へ」を合言葉に日本国民に投資文化を根付かせるべく、投資非課税枠を1800万円までかつ無期限拡充という異次元の閣議決定を実施しました。

裏を返せば、政府は非課税枠を拡大するので老後資金、教育資金は自分たちで運用して確保してください。ともとらえられます。

多くの日本人は、「急に投資しろと言われてもわからないよ。投資はギャンブルでしょ。」

と思っている方も多いのではないでしょうか。

そして、ネットや金融機関に言われるがまま長期的な展望も持たずに許容範囲を超えた資産運用を始める。

暴落や、急な現金が必要な時に保険貧乏ならぬ投資貧乏になり得るのではないかと私は危惧しました。

そこで、私が投資を初めて、FP関根さんのライフプランに申し込みしようと思った過程を発信することで、少しでも読者の方に長期的な展望の重要性を知ってもらえたら良いと思ったからです。

私が初めて「投資」について知るきっかけになったのは2014年、会社が退職金制度を企業型DC(企業型確定拠出年金制度)へ切り替えた時でした。

当時、会社からは30分の動画視聴と説明資料を渡されただけでした。

あとは個人で考えて運用するしかないといった簡潔な内容で、良く知ろうともしない私は○○保険のライフプランナーに相談してみました。

今となって思えば、当時の○○保険のライフプランナーもよくわかってなかったのでしょう。

運用の割合を「元本保証型50%、海外アクティブ25%、国内アクティブ25%」にすることをすすめられました。

私は、言われるがままその通りの運用割合にしました。その後も楽天証券を開設してつみたてNISA口座で運用を始めた時も○○保険のライフプランナーに相談しましたが、やはり運用経験が無く詳しくはわからない方でした。

今まで、「保険」「投資」「社会保障制度」「税金」などの知らなかった事を調べるうちに、次第に面白くなってきて、資産形成に本気で取り組むようになりました。

2020年から本格的に投資を始めました。証券口座の開設先、運用先、資産比率も勉強して自身で決めてきました。

約2年間家計簿や投資の記事を発信し、それなりに資産も増え投資の本質も学んできた自信も少なからず付きました。

しかし、「自分を信じる」などと、メンタル的な語句でよく使われますが、私はどこかで自分の能力や行動について信じていない部分を持っている性格です。

果たしてこのまま継続していくことで本当に子供たちの学費、老後、投資が上手く行くのか不安になってきました。

どうしても、一度第三者的な目線で私たち家族の資産形成の方向性は間違っていないか、長い人生を俯瞰してみることができないかと考えるようになりました。

そして、かねてよりFP関根さんのYouTubeやVoicyのリスナーだった私は保険会社や特定の住宅メーカーに依存しない独立系のFPに相談しようと決めました。

独身生活とは違い、結婚し、子どもを授かり家族が増えると親の責任は大きくなります。

将来設計を大きく間違ってしまい大ダメージを負ってしまうと取り返しのつかない事態におちいる可能性があります。

特に住宅購入、教育費などの大金が動くイベントがある世代のライフプランは失敗が許されません。

そんな子育て世代の方に独立系FP関根克直さんのライフプランをおススメする4つの理由は以下のとおりです。

順に説明します。

ファイナンシャルプランナーという職業は、世間のイメージでいうと、保険会社専属や住宅メーカーとタッグを組んだFPや、ネット上の各FP組合に専属として活動しているイメージがあります。

そんな中で、どの会社にも忖度せずに19年間独立系FPとして活躍しているだけで、一流のプロ意識を感じさせます。

関根さんの凄いところは、取り組んだことには常に本気でやり切る姿勢があります。趣味や過去の職業についても一流のプロ意識があるからこそできていたことがあります。

何事にも一生懸命取り組み、考えながら行動することで、一流は何を目指しても一流になることができるということなのでしょう。

資産形成に取り組み出した私は、YouTube、書籍、音声配信、ブログ、オンラインサロンなどを活用し、手あたり次第に様々な情報をインプットしていきました。

住宅ローンの借り換え方法をYouTubeで検索していた時に出てきたチャンネルがFP関根さんのチャンネルでした。

その後、音声配信Voicyパーソナリティとして毎日配信されていると聞き、Voicyも視聴するようになりました。

「みなさんこんにちは、ファイナンシャルプランナーの関根です。このチャンネルは独立系FPとして歴19年の関根が、みなさんの人生を豊かにする”お金”や”経済”の話を毎日配信しているチャンネルです。」

という挨拶フレーズから始まるチャンネルです。

配信内容はライフプランや住宅系の話がメインでは無く、経済や産業の過去と未来の体系的な話、行動経済学を駆使した金融リテラシーについての配信がメインで、非常に面白く勉強になる内容でした。

Voicyはアンチコメントも少なく、パーソナリティ側も本音でお話している印象を受けるので人柄をしっかりと判断できるサービスです。

1年以上毎日配信されており、私も毎日視聴しているため、さすがに人柄は隠せませんよね。

Voicyという音声メディアはパーソナリティについて信頼できる方なのかをしっかりと確認できる非常に有用なサービスです。

![Voicy [ボイシー] - 音声プラットフォーム](https://is1-ssl.mzstatic.com/image/thumb/Purple122/v4/84/84/b5/8484b5bf-4227-4950-5d3d-a4c951a930ae/AppIcon-1x_U007emarketing-0-7-0-sRGB-85-220.png/512x512bb.jpg)

独立系FPということは、保険会社が推奨する保険商品を販売するノルマがあるわけではなく、全て自身の意思決定にてお客様へ最適な提案を提供することが可能です。

そして、以下の動画で関根さんは、すでにFIRE( Financial Independence, Retire Early)経済的自立されているとお話していました。

ということは、変にお金に対してガツガツしておらず余裕があるのでしっかりとお客様へ向き合うことができます。

経済的自立しているのか!

コラボしている井上さんも独立系FPです。

井上さんは、不特定多数の方に伝える能力が長けており、お金に関する配信や書籍を提供しています。

多くのセミナーにも登壇しており人気のYouTuberであるVoicyパーソナリティです。

関根さんとの共通点が多い方です。

楽天証券のIFA(資産アドバイザー)としても活動している経歴もあることから、私が求めていた資産運用・投資についての第三者目線での判断をしてくれると思い相談する事に決めました。

現在はIFAとして新規のお客様を申し込んではいないそうですが、ライフプランを提案するにあたり包括的にお客様の資産運用アドバイスが出来るようにという理由から始めたそうです。

昔から株式や債券についての運用を進めていたんですね。10年前に出会えていたらわが家の資産も倍増していたのでしょうかね。

株式会社投資用マンションSOSという会社名で事業をされています。社名からもわかるように、投資用マンションを購入して困っている方の相談事業を行っています。

事業内容は大きく分けて4つの業務があります。

各事業相談内容別の料金表です。ホームページを参考にしました。詳細を知りたい方は、表の一番下【詳細をみる】をクリックしていただくと各内容のページに遷移します。

ライフプランに関する一覧は以下の表になります。

| 項目/相談内容 | 住宅購入のライフプラン作成 | 生命保険加入・見直し | 新規-住宅ローン相談ライフプラン + 一般的な住宅ローンアドバイス | 新規-住宅ローン相談ライフプラン + 住宅ローン提案書作成 | 借換-住宅ローン相談 | 相続・土地有効活用 |

| 初回相談料金 | 4,000円 (60分) | ー | 4,000円(60分) 省略可 | 4,000円 (60分) | 4,000円 | 4,000円 |

| 本相談料金 | 77,000円 (180分) | 33,000円 | 77,000円 | 110,000円 | 110,000円 | |

| 総料金 | 81,000円 | 33,000円 | 合計81,000円 | 合計110,000円 | 合計114,000円 | 合計220,000円 |

| 相談内容 | ライフプラン作成 (3プランまで) | 生命保険提案サービス | ライフプラン作成 一般的な住宅ローンアドバイス | ライフプラン作成 住宅ローン提案 アフターフォロー (1年間有効) 火災保険の提案 | ライフプラン作成 借換提案 | ・不動産売却価格査定書の作成 ・有効活用手法 ・有効活用キャッシュフローの確認 ・売却・有効活用をした場合の2通りのライフプラン作成 ・契約書類や内容の確認 |

| 総面談回数 | 2回 | 1回 | 3回 | 3回 | ||

| 面談方法 | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど |

| サービス範囲 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

投資用マンションの相談と、相続・有効活用のホームページは、ライフプランとは別のURLになっており、料金は以下の表のとおりです。詳細を知りたい方は、表の一番下【詳細をみる】をクリックしていただくと各内容のページに遷移します。

| 項目/相談内容 | 所有中の投資用マンション相談 | 購入予定物件の収支損益計算 | 相続・土地有効活用相談 |

| 初回相談料金 | 3,000円 | ― | 4,000円 |

| 本相談料金 | 要相談・個別 | 55,000円(1室) 2室目以降1室22,000円 | ― |

| 総料金 | 要相談・個別 | 55,000円 | 合計220,000円 ※複数物件は別途見積もり |

| 相談内容 | ・30年後までの現金収支提案 ・30年後までの節税効果計算 ・物件の収支を提案 | 初回相談は無し 物件の収支損益計算書作成 | ・不動産売却価格査定書の作成 ・有効活用手法 ・有効活用キャッシュフローの確認 ・売却・有効活用をした場合の2通りのライフプラン作成 ・契約書類や内容の確認 |

| 総面談回数 | 要相談・個別 | 個別 | 【不動産売却・有効活用サポートパック】 1年間 |

| 面談方法 | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど | 水道橋オフィス zoomなど |

| サービス範囲 | 全国 | 全国 | 全国 |

| 詳細を見る | 詳細を見る | 詳細を見る |

一般人にとって、住宅の購入、投資用マンションの購入、土地・建物の相続等は人生の支出に占める割合は大変多きく、一度失敗してしまうと、人生設計が狂うくらいのインパクトがあります。

有料かつ高額でも、信頼をおけるビジネスパートナーを見つけ、依頼することはあなたの豊かな人生を送るためには必要な要素になります。

ご家庭のライフプランは千差万別です。一つとして同じものはありません。

しかし、居住地、家族構成、年収、住宅購入予定価格、子どもの教育方針が似ているライフプランがあれば、少しでもご自身のライフプランの参考になるのではないでしょうか。

住宅FP関根さんのYouTubeでは、約1ヶ月に1回様々なご家庭の住宅購入やお子様の教育のお悩み相談ライフプランを配信しています。

一度、動画を視聴してみると、もしライフプランの相談を申し込んだ場合の参考になるかもしれません。

ここで、無料のファイナンシャルプランナーと独立系ファイナンシャルプランナーについて比較してみました。

| タイトル | 無料FP | 有料FP | 独立系有料FP |

| 相談料 | 無料 | 安い | 高い |

| 中立性 | 低い 委託業者・所属先に依存 | 中位 委託業者・所属先に依存 | 高い 中立的な判断が可能 |

| 保険の提案 | あり (会社視点の提案) | あり | あり (必要最低限) |

| 販売ノルマ | あり | あり | なし |

どちらも一長一短あります。

簡易的なライフプランを立ててもらいたい方で、保険の勧誘や様々な提案をかたくなに断る事ができるのであれば無料ライフプランでも良いかもしれません。

逆に、保険の勧誘を断る勇気がなく、しっかりとした人生設計をたて、大きな買い物である住宅購入や資産運用で絶対に失敗したくないという方は有料のライフプランが向いているかもしれません。

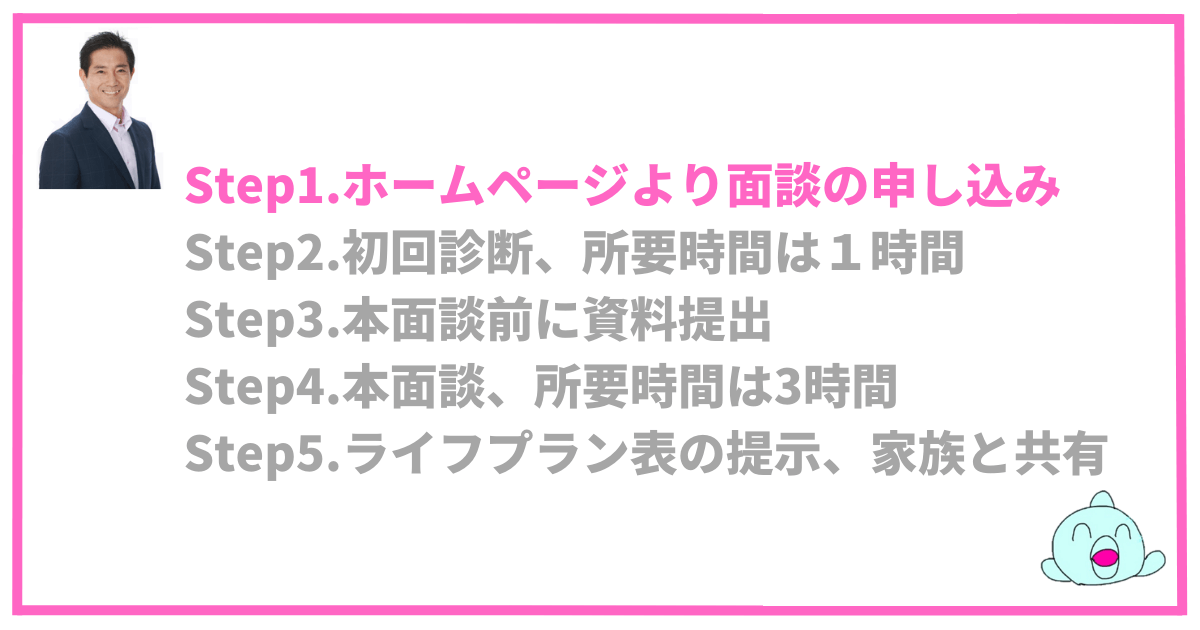

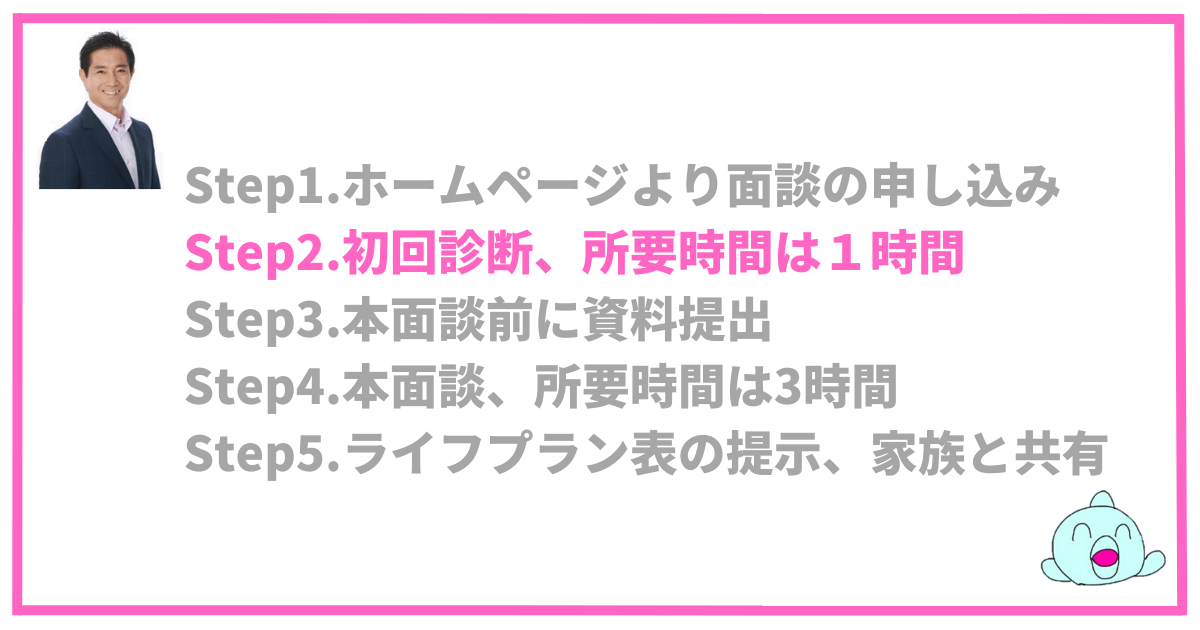

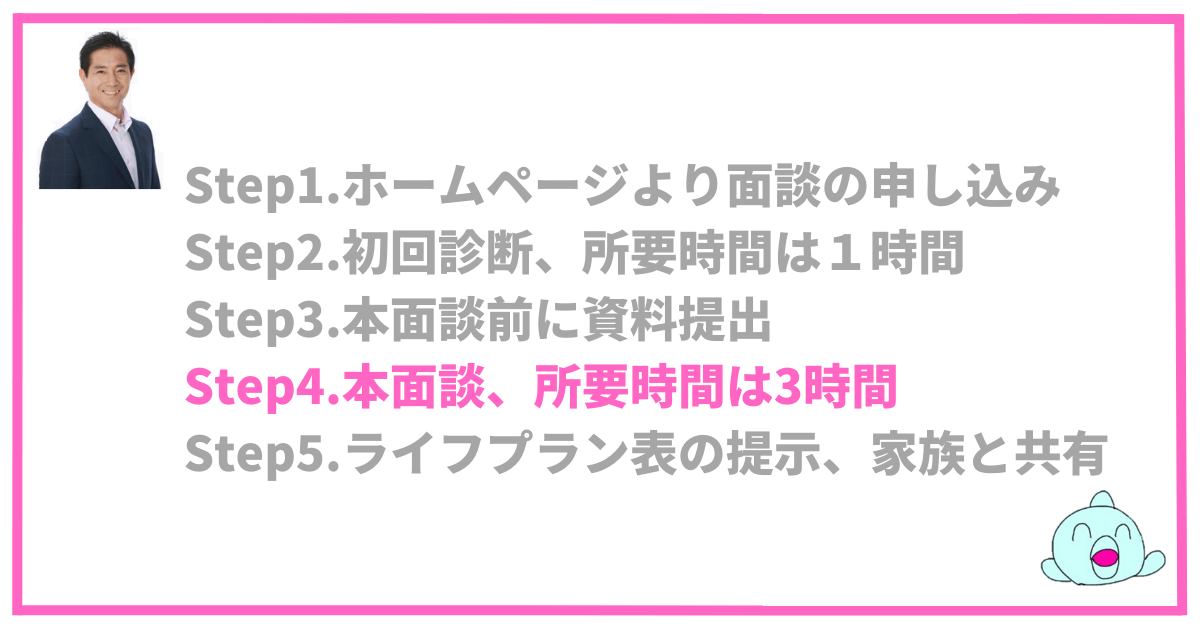

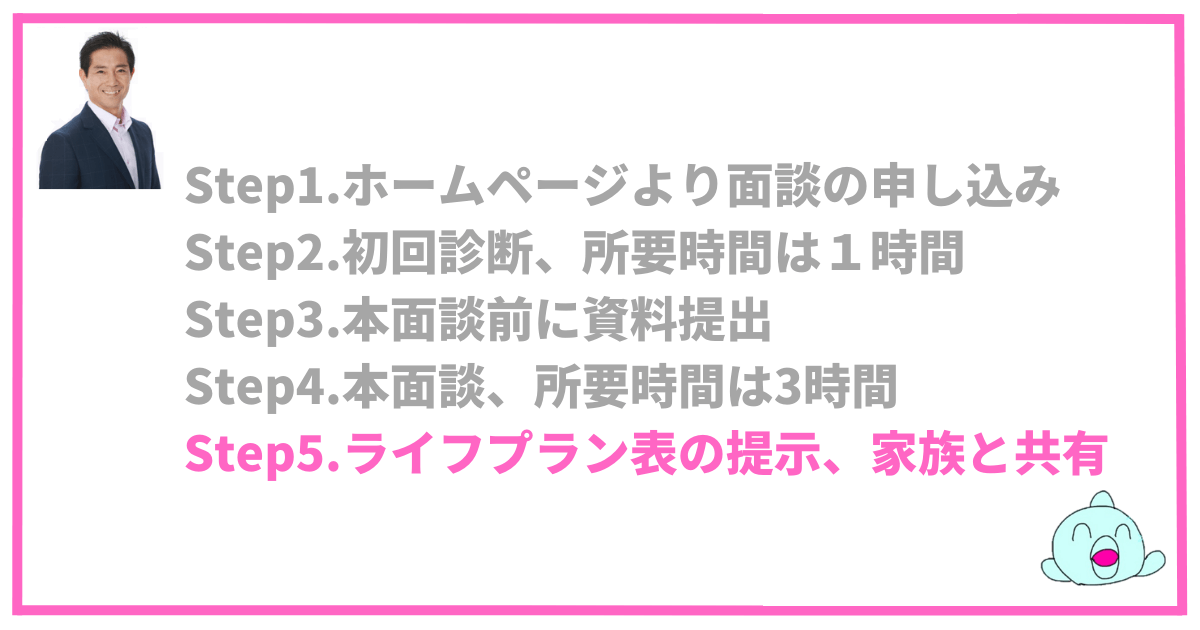

FP関根さんのライフプランを作成には5ステップあります。

順を追って説明します。

ホームページのTOPページ右上の「初回相談はこちらから▶」をクリックします。

申し込み方法は2通りあります。

お好きな方で申し込み出来ます。私はメールフォームで申し込みしました。

申し込み完了後から数日後、事務担当者から返信メールが届きます。

私は、ブログへの掲載の許可をお願いしたので、確認の為返信に時間がかかったと言っていました。

実際は申し込み後2・3日で返事が来るのかもしれません。

返信メールの内容は、初回相談の内容と相談までの流れについて記載されていました。

水曜日が定休日みたいなので、水曜日以外の面談候補日を3つほどメールにて返信して完了です。

後日、面談予定日のメールが送られてきますので、良ければ返信します。

折り返し、ZoomミーティングIDが送られてきますので、面談日まで首を長くして待ちましょう。

※2023年6月現在、東京都水道橋の事務所でも面談する事が可能になったそうです。東京近郊在住で対面を希望の方はリアル対面での面談も良いかもしれませんね。

コロナ禍では、オンライン面談が主流です。基本的にはZoom面談なのですが、場合によってはLINEやほかのオンライン面談も可能だそうです。

初回面談では、家族構成、年収、住宅購入予算(ローン)などの大まかな情報からサンプルやFPソフトのサンプル画像を織り交ぜつつ、本面談の準備をします。

また、本面談に必要な資料の集め方、初回相談後に送ってもらう生活費シートの記載方法などを説明してもらいました。

もともとVoicyリスナーで、FP関根さんのファンだった私は、面談前はかなり緊張でドキドキしていました。

ごつこさん、こんにちは!いつもVoicyやYouTubeの応援ありがとうございます。

日ごろのVoicy、YouTube配信に対して学ばせて頂いていることへの感謝をお伝えしました。

いつもVoicy聴いていています!

ラジオパーソナリティとリスナーが面談する感覚の為、なんだかソワソワ緊張しました。

早速、最初に私たちの家族構成を伝えます。初回相談では、こまかい生年月日や名前などは伝える必要がなく、大まかな家族構成や職業を伝えるのみでした。

夫婦それぞれの年収入の聞き取りが初回面談で行われました。あらかじめ、昨年度の源泉徴収票を用意しておくと良いでしょう。

基本的に、ライフプランで年収入は?と聞かれたときは、手取り金額ではなく総支給額で答えます。

計算ソフトでは、自動で社会保険料、控除等も計算できるようになっているからです。

次に、夫婦それぞれの退職時期、退職金についての聞き取りに入ります。

事前に夫婦間で、退職時期や退職金を確認してから面談に臨むことをおすすめします。

退職金については、会社の総務に確認するなどして調べておきましょう。

いざ面談で聞かれたときに、「聞いてないよー。」「そんなに早く退職する予定だったの?」などいらぬ喧嘩を避けるためです。

面談にて会話をしながら、居住地域、家族の趣味や嗜好を雑談交りで聞き取りしていきます。

さすがFP歴19年、Voicy毎日配信している関根さんは話題が尽きることなくそして流れるような会話で面談者の緊張感をほぐしていき、聞き取りしていました。

住宅を今から購入する予定の方は、予定している購入金額、借入先の金利と借入期間を準備しましょう。

私は、既に住宅を購入済みの為、現在の借入残高、借入金利、借入年数をお伝えしました。

最後に、初回相談で終了するか、本面談に進むか聞かれます。私は迷わず本面談をお願いしました。

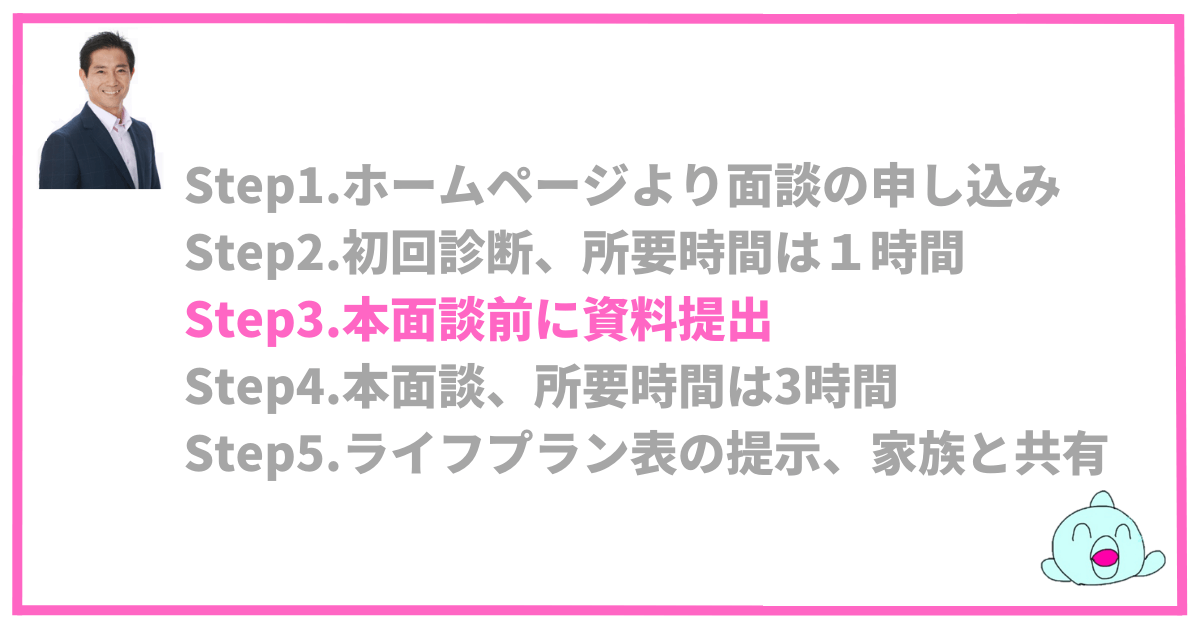

次回の本面談の予定を決めた後に、それまでに準備する必要がある資料を教えてもらいました。

順に説明します。

現在契約中の保険証券を全て準備しましょう。保険証券はPDF化してメールもしくはGoogle共有などを使うと資料のやり取りには困りません。

あらかじめ、保険証券の内容を確認することで自分が一体どんな保険に加入しているのか再確認ができます。

住宅購入済みであれば、火災保険、家財保険、地震保険の証券も準備しましょう。賃貸の方も火災保険や家財保険に加入しているはずなので事前に確認してみて下さい。

忘れがちなのが、会社で強制的に加入させられている共済会などの内容も確認しておきましょう。

私たち夫婦の会社も共済会で月数百円給料から引き落とされておりました。

内容を確認すると、医療保障、死亡時保障、遺児年金保障など民間の保険加入内容と被るところが多数ありました。

総合的にライフプランナーに確認してもらうことで本当に必要な保障額、保障内容が洗い出されます。

夫婦が将来受け取れる年金受給額を確認しましょう。

マイナンバーから、ねんきんネットにログインすると、現在の収入が継続を前提とした将来受け取ることが出来る年金受給額を把握することが出来ます。

確認手順は以下のとおりです。

案外簡単に自分の受給額を知ることができますので、具体的な将来設計像を立てやすくなるのではないでしょうか。

将来もらえる年金のおおよそがわかるだけでも安心感はありますね。

マイナンバーカードをまだ作成していない方は是非作成をおすすめします。

FP関根さんがいつも活用する生活費一覧表を初回面談後、エクセルにてもらいます。

項目は各ご家庭で自由に追加削除してください。

エクセルシートに毎月の生活費を入力してきます。無料FPへの相談時も同じような生活費一覧表に記載していきました。

我が家では、2年以上家計簿や投資についてのブログを発信していたので、2年分のデータが蓄積されていました。

【関連記事】40代共働き4人家族の家計簿資産公開記事まとめ

この生活費一覧表をもとに、本面談を受けます。

投資の内訳は5つまで分類できるそうです。

もし、すでにつみたてNISAや一般NISAを活用して投資しているのであれば、投資の想定利回り別に分けておくか、口座別で分けて想定利回りを確認しておくことをおすすめします。

iDeCoや企業型DCは別枠で記載項目がありました。

私は以下のように分類し、当初の想定利回りは以下のように考えていました。

| 口座区分 | 項目 | 2023年4月末残高 | 月掛け金 | 想定利回り |

| 非課税口座 | ジュニアNISA(全米全世界インデックス+個別) | 3,695,991 | 20,000 | 5% |

| 非課税口座 | つみたてNISA(全米全世界インデックス) | 2,087,038 | 66,666 | 5% |

| 非課税口座 | ideCo(全米全世界インデックス+ひふみ) | 242,209 | 20,000 | 6% |

| 課税口座 | ひふみ投信 | 346,541 | 15,000 | 7% |

| 課税口座 | 個別株 ETF 投資信託 仮想通貨 | 2,847,458 | 適宜 | 3% |

本面談では、関根さんの経験や今後の先行きも踏まえたうえでの想定利回りに修正してもらう予定です。

ライフプランを作成するにあたり、家族の総資産を事前に把握しておきましょう。

夫婦でお財布が別の方で、お互いの財産を知られたくないという方は共通の口座についての確認をしておくと良いでしょう。

ライフプランでは年初来の資産を入力するそうですが、相談時点での資産でも逆算できるため大丈夫だそうです。

わが家では、資産形成のブログ記事を書いている手前、毎月の総資産は月末に確認しています。

毎月同じ期間で確認することで、資産の上限がハッキリわかりますし、モチベーション維持にもつながるのでおススメです。

家計簿アプリと連携させることで家計簿を簡単に管理することができるため継続することができます。

無料で十分おススメできるアプリはMoneytreeです。すでに2年以上継続利用しています。

以下の記事ではMoneytreeのおすすめな使い方を紹介していますので参考にしてみて下さい。

【参考記事】家計簿長続きしない方必見!|Moneytreeで無料家計簿継続の秘訣!

本面談の所要時間は3時間でした。結構長いなと最初は思いましたが始まってみるとあっという間の時間でした。

事前に提出した資料のデータはあらかじめFPソフトに入力してくれていました。そのデータを元に各項目の修正や調整を加えていくという流れでした。

ライフプランにおける各ご家庭の価値観はとても重要な要素になります。

FP関根さんの面談では、「食費が多いですねー、食費を2万円削りましょう。」「衣服代が異常に高いですねー、衣服代を3万円削りましょう。」

なんてことは言いません。

その理由を過Voicyの配信で次のように語っていました。

~ライフプランにはそのご家庭の夢が詰まっている~

FP関根さんには師匠となる先輩FPの方がいたそうです。関根さんがFPになり立てのある日、先輩FPと相談者さんの面談をした時があったそうです。

生活費が破綻しないまでもギリギリのお客様で、食費が若干高かったらしく、関根さんがその生活費を指さして、「ちょっと食費が多くないですか?」と指摘して、お客様は、「確かにそうですね。」となったそうです。

帰りの電車の中で、先輩FPの方が「さっき面談の中で食費多いですねって指さして言っていたけど何で食費多いって言えるの?ライフプランは人それぞれ物凄い拘りそれぞれこだわりどころが違うから間違っても指さして多いですねって指摘するもんじゃない!」

と、めちゃくちゃ叱られたそうです。

夫婦の価値観を聞き出しながら、最適なライフプランを提案することが出来る根底を知ることができたエピソードでした。

他人の価値観を否定することは誰にもできません。まさにプロの仕事!私たちが受けたことのある無料ライフプランとは全く違うこだわり。

そして、生活における様々な事象について、夫婦それぞれの価値観が一緒なのか、それとも違うのかとても大事になってきます。

それではお聞きします。ご夫婦それぞれ、〇〇についてはどのようにお考えですか?

今回の面談では私が一人で面談したために、普段は夫婦それぞれに質問する内容について、私と妻の考えを答えました。

変な答えしなかったでしょうね!

少し答えに詰まったところはあったけど大丈夫だったよ。

このライフプランを機会に、しっかりと夫婦の価値観や考え方の再確認とすり合わせしてみませんか?

面談者の価値観をヒアリングした後に事前に用意した資料を基にライフプランソフト(FP名人)に数字を入力していきます。

子供がいるご家庭で子どもの教育方針は、ライフプランにとって大きくかかわってくる課題です。

私たちが住んでいる地方には大学が少ないため、もし大学に進学するのであれば通いは不可能です。

大学の授業料プラス一人暮らし用の資金がかかるため、いかにして子供が大学入学の歳になるまでに貯蓄できるかが重要になります。

親の教育方針によってある程度の教育費の目安は決まってくるかと思いますので、事前にしっかりと夫婦で話し合う事が重要です。

私たち夫婦は、子ども達が学びたいのであれば当然大学進学させたいと思っていますが、何よりも子ども達には選択肢を沢山示して狭い視野にならないようにしたいと考えています。

地方に住んでいるだけで世の中に対しての視野は積極的に情報を取っていかないと狭くなる一方です。

選択肢や、広い視座を持たせるためにはやはり最低限のお金は必要です。計画的に教育費を貯めるプランは子どもが生まれた段階から考えることで、時間をしっかり味方にできます。

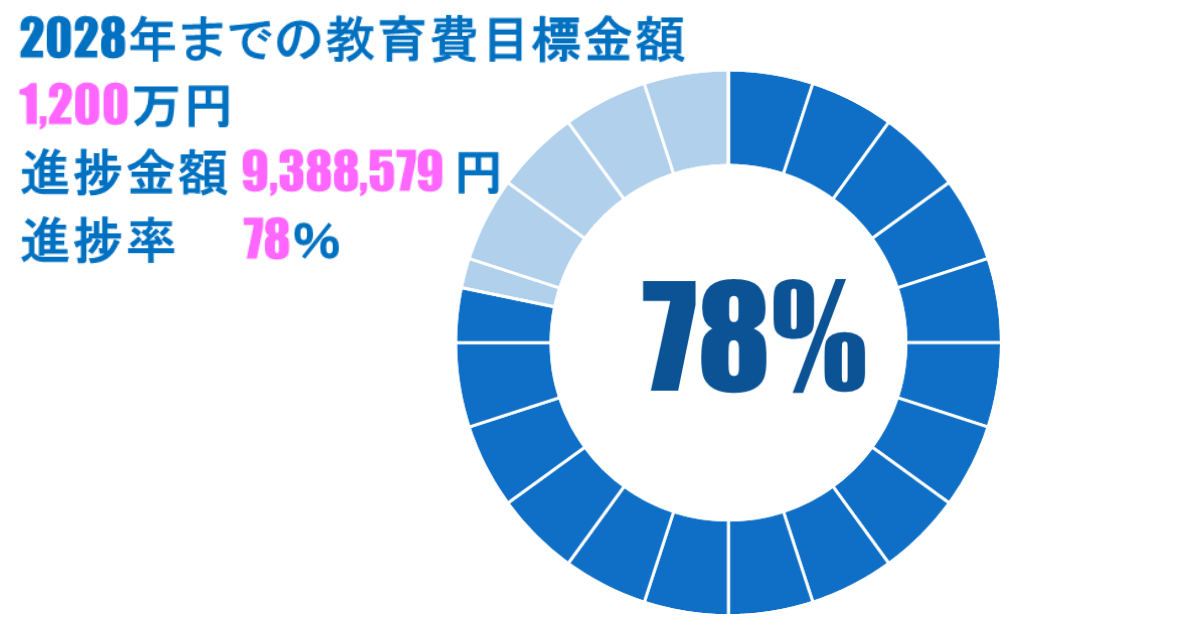

私たち夫婦は、教育費破綻をしないように、また、子ども達が奨学金破綻しないように親と子の資産バランスを考え共倒れにならないようにしたいと考えて、あらかじめ関根さんのライフプランを受ける前から目標金額を決めていました。

目標金額は第一子が大学入学の年である2028年までに子ども二人分、大学自宅外を想定して1,200万円貯めようと計画しました。

はたして想定した金額で足りるのか、関根さんのライフプランより確認してみました。

ライフプランでは、子どもの進学を2パターンで想定しました。以下はライフプランの一部より抜粋した表です。

| 収支/年度 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 大学費合計 |

| その他収入 | 381 | |||||||

| 子供関連費 | 447 | 309 | 280 | 691 | 280 | 283 | 286 | 2576 |

| 年間収支 | 107 | -158 | -20 | -421 | -7 | 4 | -104 | -599 |

| 普通預金 | 810 | 554 | 436 | 2030年には貯金が底をつく | ||||

| 主なイベント | ▼第一子 大学進学 ▼第二子 高校入学 | ▼第一子 就職 | ▼第二子 就職 |

子供二人が大学進学時には普通貯金が2031年に底をつきます。

子ども関連費も大学進学時期合計で2576万円と、教育費貯蓄目標の1200万円では到底たりず、日々のキャッシュフローと、投資資金を切り崩す必要があります。

| 収支/年度 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 大学費合計 |

| その他収入 | 381 | ||||||

| 子供関連費 | 517 | 302 | 273 | 308 | 44 | 1444 | |

| 年間収支 | 38 | -152 | -13 | -38 | 229 | 339 | 403 |

| 普通預金 | 740 | 491 | 380 | 244 | 375 | 616 | 2030年には貯金が底をつく |

| 主なイベント | ▼第一子 大学進学 ▼第二子 高校入学 | ▼第二子 短大進学 | ▼第一子 就職 | 第二子 就職 |

子供関連費の合計は1,444万円となり、年間収支の赤字も2032年までには解消。

普通預金もゼロになることは無く、目標としている教育費貯蓄額でなんとかなりそうです。

進路が違うだけで家計の余裕度が全然ちがう!

他にも留学、教習所、結婚費用などの想定される費用もライフプランに組み入れます。

夫婦の価値観によって子供にどれだけお金をかけるかじっくり話し合う必要がありますね。

次に住宅ローンの状況確認に入ります。主に確認した項目は以下のとおりです。

わが家の火災保険は、住宅購入時に35年一括払いで加入しました。盲点だったのは、35年以降も火災保険更新料がかかるということでした。

住宅に関する物価上昇率も項目ごとに設定します。

住宅ローン金利、火災保険、固定資産税、住宅メンテナンス費用全てが今後は上昇します。

長いデフレ経済からの脱却で日本全体がインフレに変わりつつあります。長いライフプランでは、この物価上昇率をどれだけ正確に数値として落とし込めるかによって差が生じます。

無料のライフプランでは、金利の上昇率をかなり高めに設定することにより未来の資金が枯渇する表を作成し、保険加入へ導くというやり方でした。

住宅ローンを組む場合は、購入後もたくさんの複合的な費用が発生しますので、考慮したうえで適正なローン限度額の把握と適正な金利での借り入れが出来るように事前にライフプランの作成と情報収集しましょう。

▼住宅ローン金利の考え方・毎月の住宅ローン金利最安比較の参考に

【住宅FP関根】住宅ローン・住宅購入(YouTube)

次に、帰省や旅行に対する価値観を考えつつライフプランに数字を入れていきます。

私たち家族はファミリーキャンプが大好きで、旅行×キャンプ×節約を組み合わせつつレジャーを楽しんでいます。

【関連記事】家族キャンプ歴8年目資産形成歴4年目の私がキャンプラビットで学んだキャンプと資産形成と価値観の大切さ

そんなことを話しつつ面談を進めていきました。以下のフェーズで旅費は大きく変わってきます。

これからはシニアが活躍する時代、旅行も75歳になっても行くライフプランを立てる方が多いです。

併せて私は、投資信託「ひふみ」シリーズについてもブログを書いており、セミナー参加やイベント参加などで東京や各都市に行きたいと考えています。

その旅費については研修費用枠として年間12万円程計上してもらいました。

家電製品はスマートフォンや冷蔵庫や洗濯機など購入にかかる費用を計上します。

家電製品も年々高額になり、そうそう買い替えできる金額ではなくなってきました。私たち家族はiPhoneユーザーのため、新製品は高額で中々購入できません。

世代が古い機種を購入し、親が使った機種を子供たちに使わせるというサイクルで運用しようと考えています。

白物家電は基本的に故障するまで使用します。そんな事情を考慮しつつ、世帯主が65歳になるまで年間14万円、物価上昇率も考慮して入力してもらいました。

定年を迎えた後のセカンドライフをどのように過ごしたいかで、老後に残しておかなければいけない金額が変わってきます。

関根さんは夫婦それぞれにセカンドライフにつての価値観を丁寧にヒアリングしていき、ライフプランを作成します。

私たち夫婦は共通の趣味(キャンプ)と、別々の趣味を持っていますのでバランスを取りながら趣味を目いっぱい満喫できるように貯蓄しておきたいと考えています。

夫婦それぞれ複数のコミュニティを持つ事が定年後の幸せな生活につながると考えています。

夫婦の収入の推移をヒアリングしていきます。

収入の上昇率を考える上で以下の3点の聞き取りをされていました。

わたしの務める会社では、基本給については毎年物価変動率に併せ、一定の割合で昇給します。

しかし、近年のジョブ型雇用形態の採用によって、スキルの度合いによる給与アップが望める環境になってきたのですが、とてもハードルが高く、給料が上がるイメージを持てない状況でした。

したがって、基本給での物価上昇率に連動したベースアップを想定した給与推移で計上してもらいました。

妻の会社に至っては、賃金アップの機運が高まっているご時世でも数百円しか給料がアップしませんでしたので、賃金の推移は一定額で計上してもらいました。

定年後、仮に再雇用になった場合、給料は半分ぐらいになるとそうていして計上してもらいました。

私たちが定年になるころには70歳定年になっているかもしれませんね。

私たちの住んでいる地域は一人一台の車が必須です。車の購入タイミングや車体にかける費用をどれくらい見積もるかによってもライフプランはガラッと変わります。

私たち家族の車関連に関する方針は以下のとおりです。

高性能な機能や自動運転や部品の値上がりがある為に、車の物価上昇率は高め設定を想定するそうです。

車の購入頻度は地域差があります。

「定年後、車2台必要ですか?」という質問が盲点でした。

確かに定年後、75歳になるころには夫婦二人、一台で十分活動できる可能性はあります。

関根さんのちょっとした質問や問いかけが、私たち夫婦では気付かないところを気付かせてくれるところも独立系FP関根さんにお願いするメリットでもあります。

過去に〇〇生命の無料のライフプランを受けた時は、投資の「と」の字も出てきませんでした。

しかし、2023年の現在は、2024年から始まる新しいNISA制度の開始と日本の株式市場の転換期を迎えており、ライフプランに投資を入れるのは当たり前になってきています。

私たち家族もご多分に漏れず投資をはじめており、運用方針なども決めていました。

【関連記事】40代共働夫婦が2人の子育てしながらコツコツ資産形成!ごつこさん一家の投資方針公開

もし、相談者がすでに投資を行っているのであれば、今後の想定利回りを投資対象商品別で5つまで区分できるソフトなのであらかじめ区分を分けておくとよいでしょう。

iDeCoや企業型確定拠出年金の所得控除や非課税計算もしっかりと出来るソフトでした。

| 口座区分 | 項目 | 2023年4月末残高 | 月掛け金 | 想定利回り |

| 非課税口座 | ジュニアNISA(全米全世界インデックス+個別) | 3,695,991 | 20,000 | 4% |

| 非課税口座 | つみたてNISA(全米全世界インデックス) | 2,087,038 | 66,666 | 4% |

| 非課税口座 | ideCo(全米全世界インデックス+ひふみ) | 242,209 | 20,000 | 6% |

| 課税口座 | ひふみ投信 | 346,541 | 15,000 | 7% |

| 課税口座 | 個別株 ETF 投資信託 仮想通貨 | 2,847,458 | 適宜 | 3% |

これから投資を検討したいという方は、ライフプランの作成過程でNISAなどの積立額の適正金額の提案を受ける事は可能です。

FP関根さんは以前、楽天証券のIFAとして投資商品の提案や管理をされていたそうですが、現在は対応していないそうです。

したがって、個別の銘柄相談を受ける事は出来ないそうです。

私たち家族が投資について確認したかったことは以下のとおりです。

私は、毎月10万円以上NISAやiDecoや個別株等で投資をしていたため、適正な積立金額を関根さんのライフプランを通して確認したいと思っていました。

今回のライフプランをとおして、しっかりと適正な積立投資額を把握することができました。

新NISA戦略やジュニアNISAの出口についても自身で色々と考えてはいましたが、第三者の意見を取り入れる事でより具体的な戦略のイメージを付けることが出来ました。

投資とは別に私たち夫婦は財形貯蓄制度を利用して現金を貯蓄しています。財形貯蓄は先取り貯蓄が出来ます。

先取り貯蓄はメンタル・アカウンティング「心の会計」といい、初めから無かったものとして財形のお金をとらえることが出来るので貯蓄を貯めやすいです。

基本生活費については、生涯生活するに基本的に必要な費用のことです。代表的な例では、

などが挙げられます。年齢等で劇的に変化するような費用は基本生活費には含めません。

例えば車関連費用も、結婚して夫婦2台所有していたとしても、老後は1台になるかもしれません。

教育費なども子どもが就職すればかかりません。

基本生活費は子どもが就職後は全体の1・2割引いた費用で算出します。

生命保険加入の前提条件として、パートナーが亡くなった時に家族の生活が本当に成り立つのかを考えなくてはいけません。

ここで注意しなければならないことが2点ほどあります。

よくありがちだそうですが、世帯主が死亡した場合の配偶者への補償は手厚くしているのに、配偶者が死亡した場合の世帯主への補償が不足していることがあるそうです。

特に、配偶者も収入があり、夫婦2人の収入ありきで家計管理している方は要注意です。

しっかりと、夫婦どちらの視点からみても安心できる補償を担保しておくことが重要です。

そして、社会保障制度を理解しておらず、補償額を余分にかけてしまう場合も要注意です。

私は、無料ライフプランを受けた時、遺族年金制度という物をしりませんでした。そのため民間の保険会社にて収入型保険・年金保険に加入していました。

その後、保険の見直しや会社の福利厚生、社会保障、住宅ローンの団体信用保険について調べると色々と分かってくることがたくさんありました。

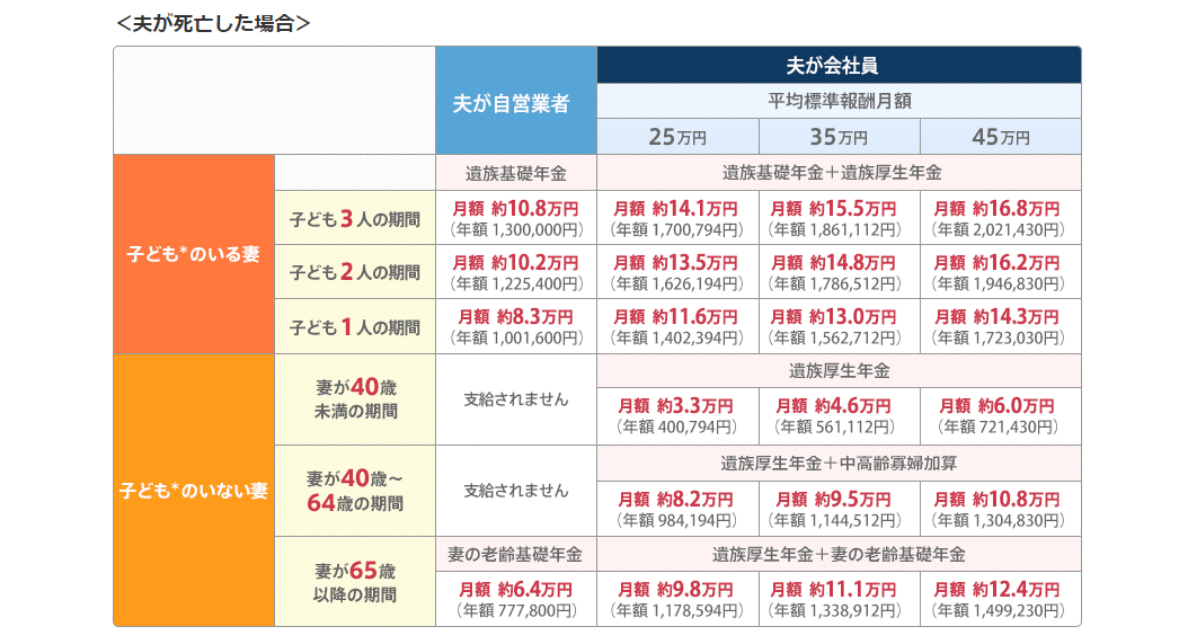

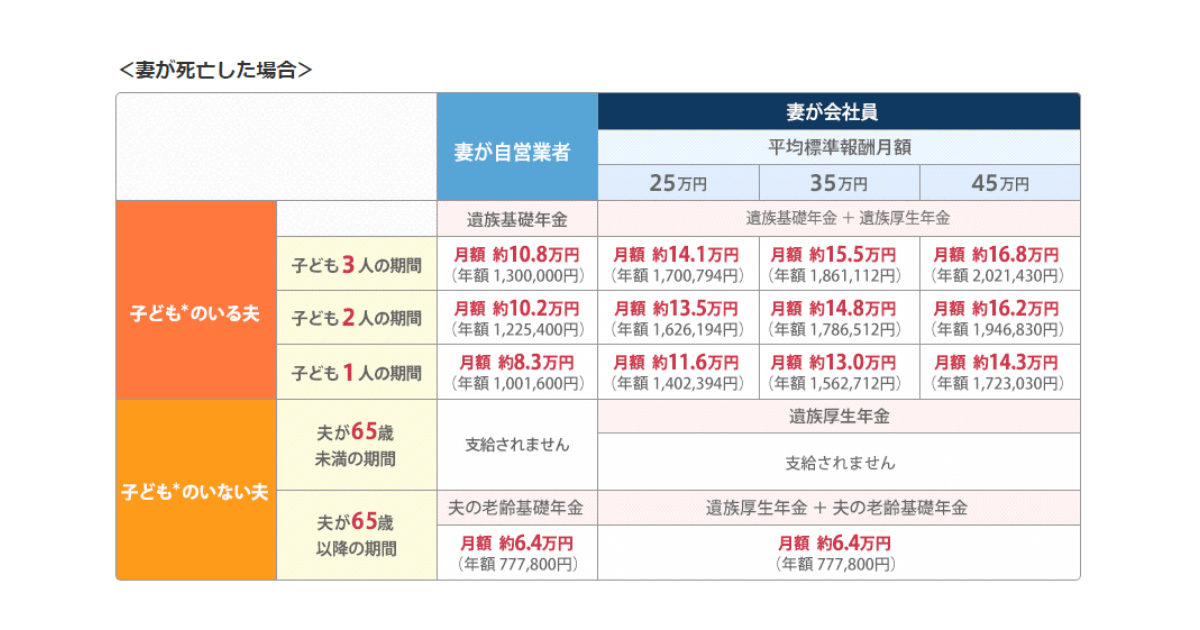

以下の表をご覧ください。

実は私たちが毎月支払っている年金保険料から遺族年金という物を受給することが出来るのです。

ご覧の通り毎月一定の金額を受給することができます。

遺族年金といった制度を知ることなく、かつ保険の営業マンが教えてくれなければ多くの補償に入ることになります。

関根さんの面談では、しっかりとヒアリングした後、ご家庭にあった最適な提案を提示してくれます。

3時間という長時間の面談でしたが、終わってみればあっという間の内容が濃いとても充実した3時間でした。

そして面談終了から数時間後、FP関根さんからライフプラン一式のPDFデータが届きました。

仕事がはやい!

頂いた資料のボリュームも多く、内容も濃いものでした。

特に住宅ローンの返済については1ページにきれいにまとまっており今後の返済推移がわかり安心することが出来ました。

PDFデータは全部で7つ送付されてきました。

ライフプラン基本項目の資料については、面談にて聞き取りした項目ごとの数字が記載されていました。

ライフプラン3パターンは、子供の想定進学パターン別のライフプランを作成してもらいました。

子供の進学によってわが家のライフプランは大きく変わるため、それぞれのパターンの将来像を知れたことはとても今後の生活を送るうえで過度な心配をしなくて済むのでとてもよかったと思っています。

教育費関連は、進学パターンの内1つを抽出し、教育費だけを抜き取った資料となっていました。わが家は現在小学生と中学生のため、今後の高校、大学進学についての詳細を知ることが出来ました。

夫万一の場合資料については、夫が死亡した場合、残された家族が現在加入の保険や資産や収入で本当に乗り切ることが出来るのか、詳細が記載されていました。

結論から申しますと、わが家は現在の加入保険、資産、収入、社会保障で何とか対応できると言われましたが、それでも不安な場合はという事で、最低限の収入保障保険の提案を受けました。

関根さんからは、無理に勧めているわけでは無いので参考程度の提案書です。と言われましたが夫婦で話し合い、今後収入保障保険に加入するかどうか決めたいと思っています。

本来なら夫婦で面談を受けるのが良いのでしょうが、今回、ライフプラン相談を受けたのは、時間の都合上わたし一人でした。

わが家では、資産形成ブログを運営していることもあり、毎月家族全員で、家計簿や生活の面、旅行計画、お金の勉強、欲しいもの相談などを話し合う家族会議を開いています。

そこで、家族全員に今回ライフプラン相談を受けた経緯も含めた報告会を開きました。

まだ、小中学生の子供に親のお金やライフプランのことを話するのは早いよ。

と思う方もいるかもしれませんが、2022年度から高校の家庭科の授業で「金融教育」が始まりました。授業の内容は主に以下になります。

この項目って、全て日々の生活の中で親が教えることできませんか?家庭科の先生が実体験で全部教えることができるなら良いのですがそうではありません。

学校だけに頼るのではなく体験談や失敗談を交えて色々経験してきた、ことを親が教えることも非常に重要だと私は考え、子ども達にはあまり隠すことなく伝えています。

家庭での金融教育が吉と出るか凶と出るかの判断は、子ども達が大人になってどんな人生を送ることになるか、ずっと先のことなのでわかりませんがやってみます。

小5の息子は以下のように言っていました。

ライフプランナーという職業がある事を始めて知ったよ!

中2の娘は以下のようにいっていました。

進学先の違いで家計の影響がこんなに違うんだ!

まだ一度、少しだけ触りを話しただけなので、今後少しずつ伝えていければいいなと思います。

私が無料のライフプランと、独立系FPのライフプランを両方受けての違いで思った事は、ライフプランを作成する際に試算する各項目の物価変動率に違いがあると感じました。

主な試算の変動率は以下の様な項目が挙げられます。

実際にライフプランで計算された項目別の変動率はお見せすることはできません。

なぜなら独立系FP関根さんの19年間蓄積されたデータと経験値と今後の経済見通しから算出された極めて現実的であり商売の核となる部分だからです。

特に、住宅ローン金利の試算の違いは顕著でした。無料ライフプランを2012年と2018年受けましたが、変動金利の想定変動率はかなり高く設定されていました。

これらの変動率を高く見積もることで、将来的な資金が不足するため、備えとして貯蓄が他保険やドル建て保険をすすめるといったロジックにつながるわけです。

特に、これから住宅を検討したい、子どもがこれから生まれる、保険の見直しをしたいと思われている方は注意が必要です。

ある程度現実的な数字を当てはめていかないと必要以上の保険を掛けてしまったり、支払い限度額を超えて住宅ローンを組んでしまったりする可能性があります。

満足のいくライフプランができたからと言って、必ずしも予定通りに人生が進むとは限りません。

毎日を一生懸命生きて家族全員が幸せになるためには、常に安心せずにライフプランをアップデートする必要があります。

自分自身で考え、時には第三者の意見も取り入れることで、あなたの人生は必ず豊かになるでしょう。

それではまた、ごつこさんでした

※FP関根克直さんの肖像画像・HP上の画像引用についてはご本人との面談時に予め許可を頂いて掲載しております。

※本サイトは、特定の投資商品について掲載しておりますが、投資はあくまでも自己判断、自己責任にてお願い致します。