サイドFIREを目指す前の40代子育て世代リアル家計簿公開!【2020年貯蓄率12%】

ごつこさん

ごつこさんの資産形成ブログ

こんにちは!ごつこさん(@gotukosan)です。

毎月恒例の家計簿と資産状況を公開します。

こんな方にお勧めの記事です

■40代4人家族のリアルな資産家計を参考にしたい方

■40代4人家族一般的な家庭の失敗事例や成功事例を参考にしたい方

■これから家計改善、資産形成に取り組む方

■投資経験初心者がどのような投資を実践しているか知りたい方

■節約術やお得情報、投資情報などを知る事が出来ます

■

2022年01月の資産形成のお役にたてそうなトピックは以下の4点です。この3点を見ていただくだけでもあなたが資産形成する際のヒントになる内容ですので是非読んでみてください。

※リンクで各項目の見出しに移動することができます。

3年間家族協力して資産形成に取り組んできた過程で役立ったアイテム・サービス・アプリ・本を紹介しています。

我が家の家族構成です。

本格的に資産運用を開始したのは昨年2021年9月からでした。改めて、1年以上経過した資産運用実績は以下になります。

2022年はどんな年になるか楽しみね♪マリンちゃんも中学生になりますよ。

今年はキャンプや旅行が出来るといいね。

2022年の株式市場は年初来から乱高下の連続だよ。投資初心者には辛抱の年になるかもね。でも資産形成は長期的な考えだから焦らず運用していきましょう。

毎月の振り返りはとっても大事よね

今月も収支報告と実践した結果や情報を余す事無くお伝えしますね。

我が家の家計簿作成決まり事

■2022年の

■家計簿アプリMoneytreeとエクセルを駆使して作成。

■1年間運用してみて最適な項目設定や予算、貯蓄率を決める

■以前は月々収支・年収支と分けていたが、月々の収支で統一。

税金等も当月一括払い。

■【食費】外食費含む【教育】習い事文具書籍含む。

■2021年6月より楽天ポイントを収入として換算。

■2020年9月以降、固定費削減に着手済み。

我が家が使用している家計簿アプリのマネーツリーの記事です。2021年10月1日より、楽天銀行口座の連携も可能になり更に使いやすくなりました(ただし有料)

【関連記事】家計簿長続きしない方必見!|Moneytreeで無料家計簿継続の秘訣!

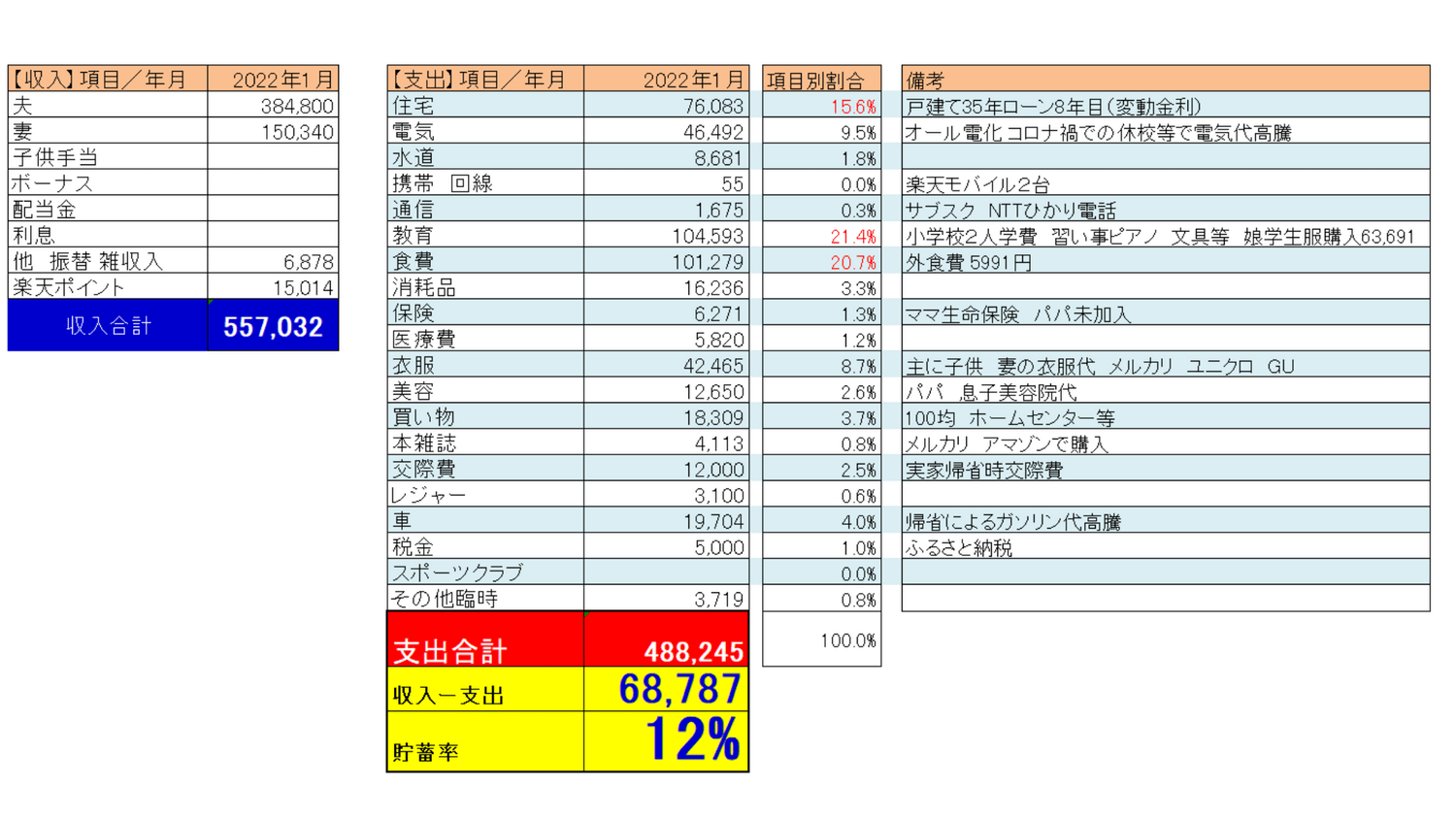

1月の家計は収入557,032円、支出488,245円 貯蓄額68,787円、貯蓄率12%でした。それでは今月収支のトピックスを見て行きましょう。

収入部門

■メルカリ出品

支出部門

■実家帰省

■子供中学制服準備代

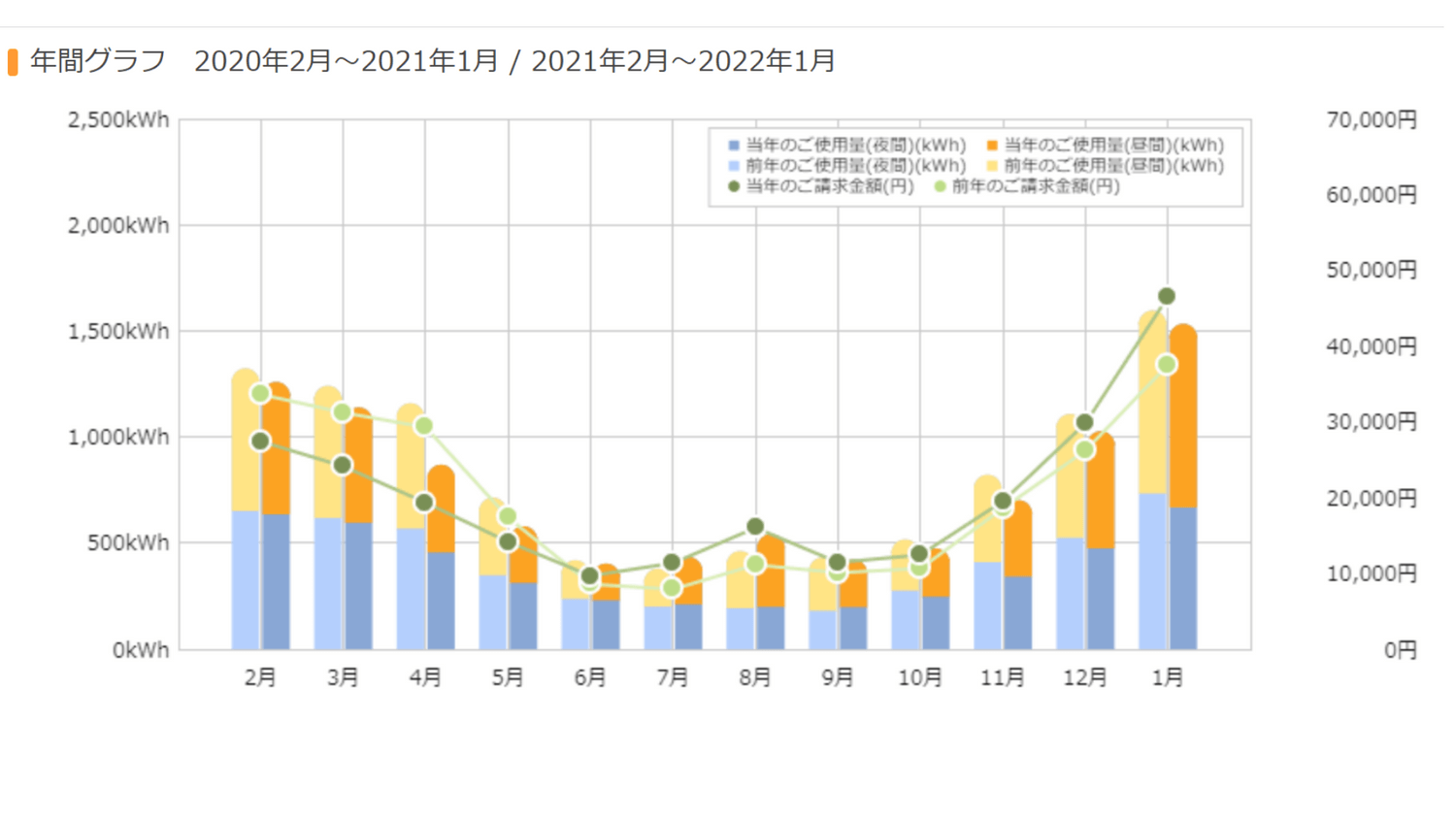

■電気代、深夜機器割引の終了で電気代値上がり

| タイトル | 21年6月 | 21年7月 | 21年8月 | 21年9月 | 21年10月 | 21年 11月 | 21年12月 | 22年1月 | 合計 |

| 出品数 | 25 | 4 | 5 | 9 | 15 | 20 | 8 | 7 | 93 |

| 販売数 | 13 | 3 | 3 | 12 | 12 | 16 | 6 | 4 | 53 |

| 収益 | 9,248 | 2,468 | 2,252 | 7,145 | 7,416 | 7,931 | 3,623 | 1,723 | 41,806 |

今月のメルカリ収入は1,723円でした。売上、出品共に減少していますが、コツコツ継続したいと思います。

不要になった品物を欲しいという方に直接お届け出来、喜んでもらえるのは正に売り手良し、買い手良しですね。

最近は、メルカリ販売で得たお金で書籍の購入しています。欲しい本があった場合、本屋さんで購入する前にメルカリでチェックが習慣になってきました。

メルカリのメリット

①リセールバリューも考慮出来る

②子供の金融教育になる

③販売したお金で、欲しかった品物を安く購入出来る

メルカリのデメリット

①梱包、撮影に、配送に時間がかかる

②毎月安定収入ではない

③売上金額を引き出す時手数料かかる

コロナ禍の為、県外移動を自粛していました。めかぶさんの実家は県外にあり、約3年帰省してませんでした。3年の間、子供たちはすくすく成長し、早く成長した姿を見せてやりたいとも思ってましたので私たちも実家のご家族も大変喜んでくれて満足した帰省になりました。

ただ一点の出来事を除いては、、、(-_-;)

パパー、僕のメガネ無いよー。

はい、そうです。息子のフィンくんが実家帰省時にメガネを無くしました。10月にメガネを壊し、直したばかりなのに。治療用メガネは9歳まで健康保険組合と自治体の補助金を受ける事が出来ます。我が家は補助金(最大38,902)を活用し、40,000円程度のメガネを購入していました。そして今回の再購入時には9歳を超えてしまっているので活用出来ません。安いメガネ屋さんを探すしかありませんね。

娘が2022年4月より中学生になるので、制服を購入しました。地方在住の為、私立中学のお受験は有りません。制服も学校指定で購入先も指定です。3店舗程回りましたが、ビックリするぐらい差はなし!既得権益で値引きの余地は一切ありません。

メルカリでも当然地域の制服なんて売ってません。制服にかかった総額63,691円でした。高額ですね。

オール電化で蓄熱式暖房機を使用すると深夜電力割引があり電気代を節約出来ます。

住宅購入時にそう進められて蓄熱式暖房機を導入しました。2021年4月に電力会社より深夜機器割引終了のお知らせお知らせが来ました。今までは深夜機器(蓄熱式暖房機やエコキュート)を使用しているご家庭には割引していた。普及するまでの一時的な制度だったそうです。。。

正直知りませんし聞いてませんでした。電力会社と建設業界、設備業界の策略なのでしょう。建築士から聞いた話では当時は電力会社より蓄熱式暖房機を勧められていたそうです。

お試しで蓄熱式暖房機を使用していたそうですが、今ではエアコンの方が普及しているそうです。

差額は8,980円でした。約9,000円も値上がりです。

主な値上がり項目はこちらです。

情報弱者はただ搾取されるだけです。特に住宅購入時はイニシャルコストを抑える事も重要ですが、ランニングコストについても十分検討するようにしましょう。

子育て世代は、教育資金や、生活防衛費、医療費、突発的な出費など現金が必要な時期のため、投資に全振りは出来ません。又、以下の理由で現金保有を厚めにしています。

これからつみたてNISAやiDeCoなどの非課税制度を使って投資を始めてみたい方、子育て世代で資産形成に取り組みたい方、是非、ご自身のリスク許容度を図った上で小額から投資を始めてみて下さい。コツコツ実践すれば必ず結果はついてきます。

一緒に頑張りましょう!

| 20年9月 | 21年3月 | 21年4月 | 21年5月 | 21年6月 | 21年7月 | 21年8月 | 21年9月 | 21年10月 | 21年11月 | 21年12月 | 22年1月 | |

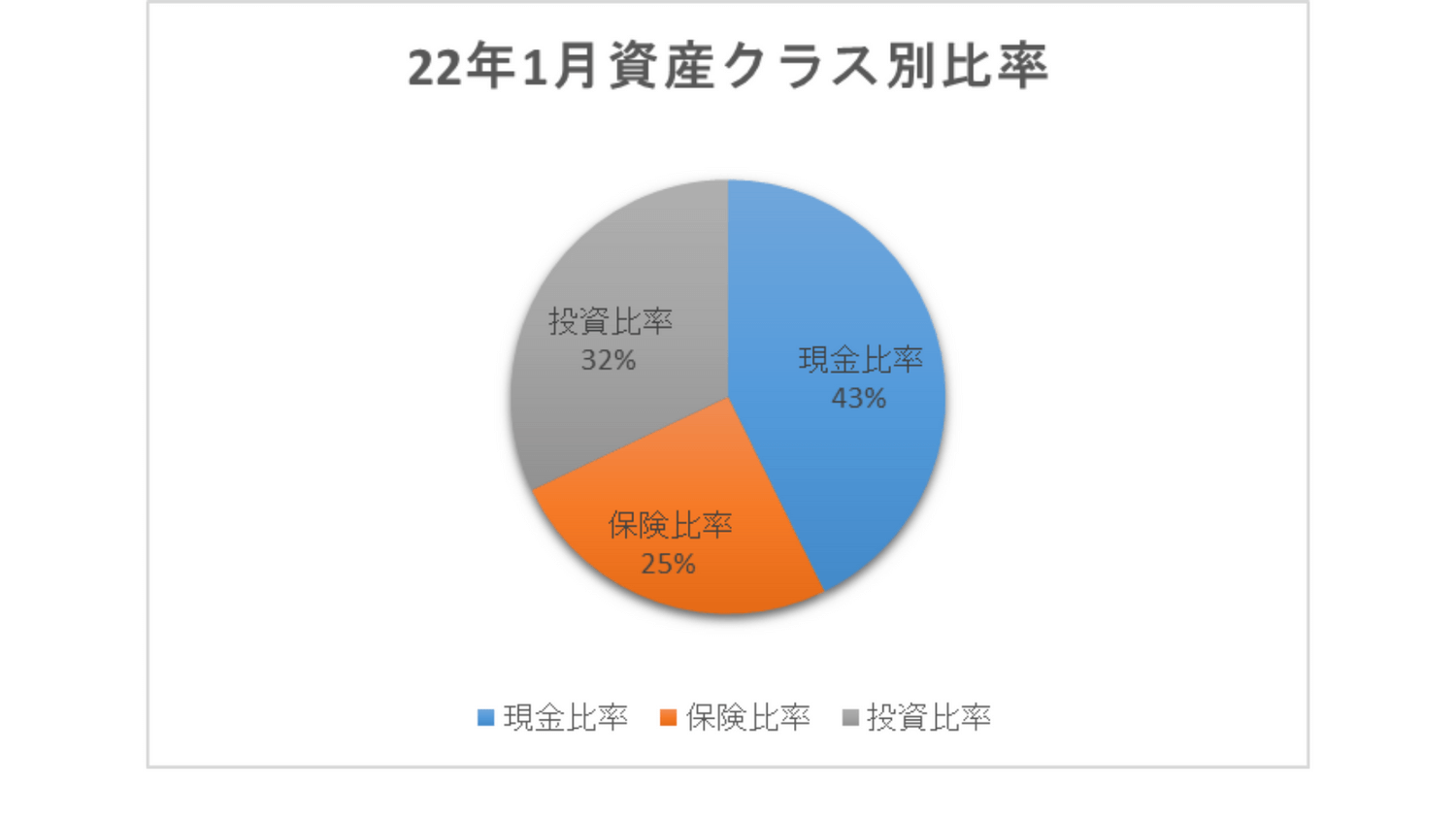

| 投資 | 0% | 4% | 6% | 9% | 14% | 14% | 15% | 20% | 23% | 26% | 32% | 32% |

| 現金 | 36% | 53% | 63% | 61% | 56% | 58% | 57% | 52% | 50% | 47% | 43% | 43% |

| 保険 | 64% | 43% | 31% | 30% | 30% | 28% | 28% | 28% | 27% | 27% | 25% | 25% |

我が家の投資方針は以下の通りです。

投資の世界では有名な戦略の、『コア・サテライト戦略』で資産運用を考えてます。

| 運用方針 | つみたてNISA(コア) | ジュニアNISA(コア) | iDeCo (コア) | 米国ETF(コア) | その他投資(サテライト) |

| 投資目的 | 老後資金 教育費用 | 教育費用 子供への相続 | 老後資金 節税対策 | キャッシュフローの改善 | 少額からの投資経験 |

| 投資対象 | 全世界・S&P500 VTI | VT SBI・Vシリーズ | SBI雪だるま | VYM SPYD HDV | 日本個別株、投資信託スポット購入 |

| 投資方法 | 毎月定期積立 | タイミング投資 定期積立 | 毎月定期積立 | タイミング投資 | タイミング投資 |

| 運用期間 | 20年 | 成人まで(10年以上) | 15年 | ホールド | ホールド |

| 積立金額 | 年間40万(月約3.3万)×2 | 年間20万×2 3年120万 | 年間18万円(月1.5万円) | 規程なし | 規定なし |

| 備考 | 52歳頃 債券多めの比率に変更 | SBI証券で口座開設 円貨決済しかできない | 年金保険解約金財源 2021年7月スタート | 外貨決済 ViX指数20以上購入を目指す 機会損失を避け小額投資も実施VYM60% HDV20% SPYD20% 安定型ポートフォリオ目指す | SBIネオモバイル証券 SBI・Vシリーズ ひふみ投信 仮想通貨勉強として今後検討 資産全体の5-20%程度 |

高配当ETFの購入は、値下がり時暴落時の購入がセオリーです。12月も米国高配当ETFの追加購入はしませんでした。

米国長期国債ETF VGLTを2口購入しました。毎月分配型の債券ETFですね。現在は米国の利上げ移行時期のため債券価格は下落していますので、債券の購入には適していない時期です。

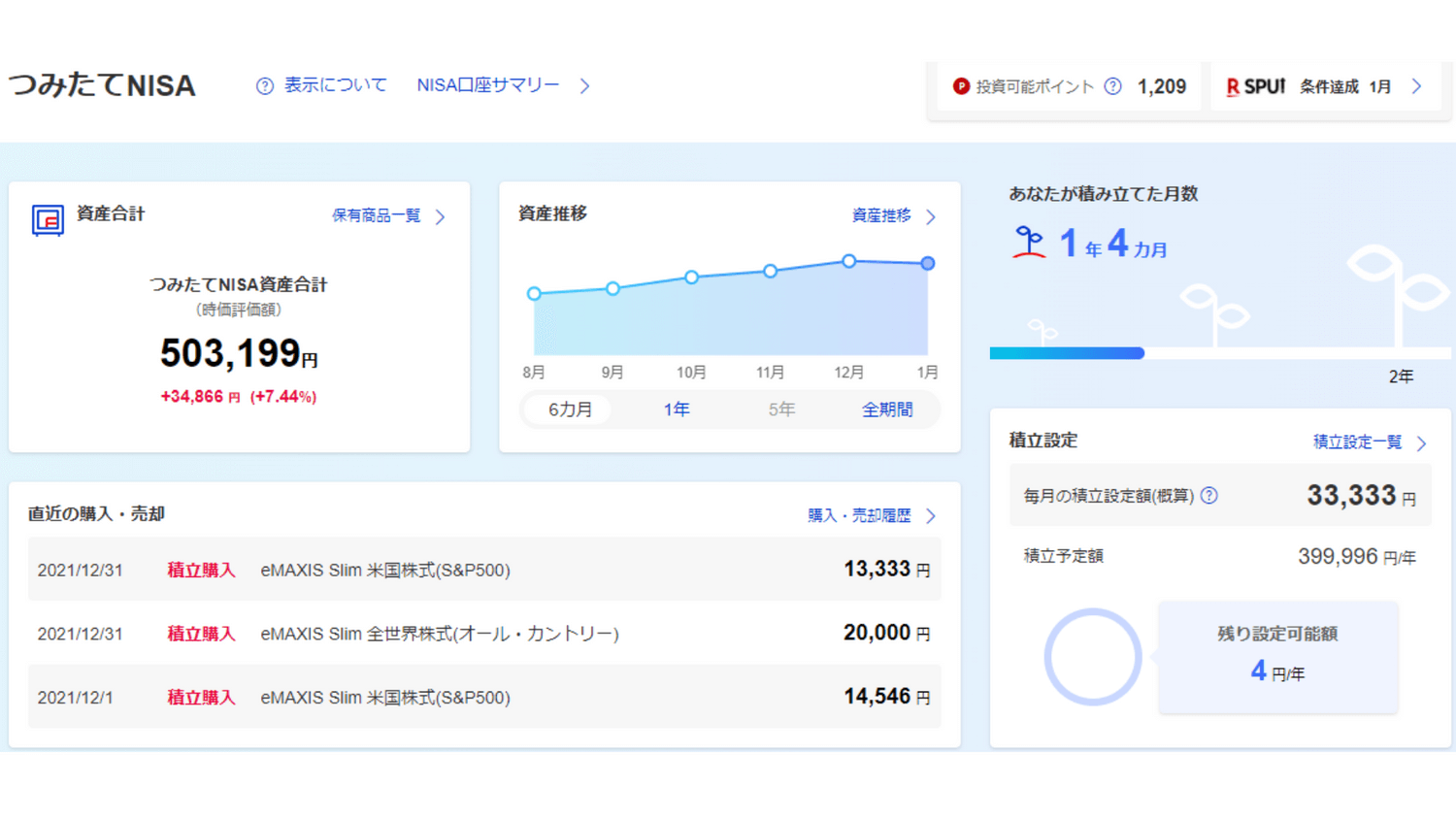

つみたてNISAの詳細については以下の記事をご覧ください。↓

【初心者必見!】楽天証券つみたてNISAのトップ画面リニューアルが素晴らしく見やすくなりました。【増やす編】

完全につみたてNISAの画像保存(妻分)忘れてしまいました。

したがって、合計運用益は+34666円(夫分)でした。

設定銘柄は積立初回から一度も変更してません。徐々に投資金額を上げて行きましたが、その後はほったらかし放置です。月に一度の運用集計時に見るくらいです。

日々の生活が忙しく、投資に時間を費やせない方にはピッタリの投資スタイルです。

SBIネオモバイル証券の魅力は何といっても1株単位から購入出来る事です。

チャート分析も企業分析も未だ何もできませんが、身銭を切って学ぶ事が一番の近道と思い始めてみました。

しかし、最近SBI証券でも、単元未満株の買い付け手数料を実質無料にするという施策を打ち出しており、今後の株式移管材料にもしたいと考えてます。

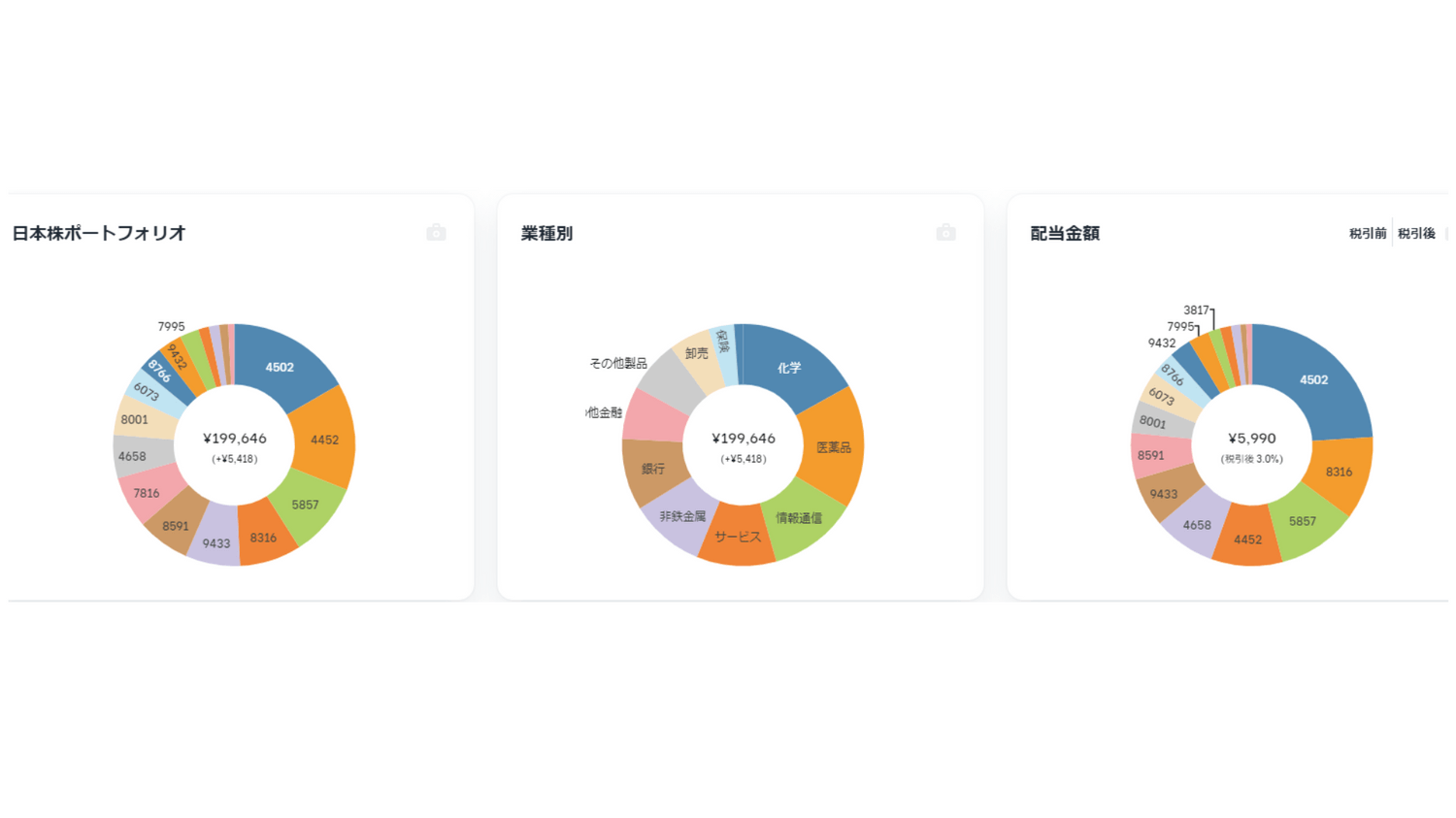

こんな感じです。この円グラフは、43juniというWEBベースのアプリを使用させていただいてました。このアプリ一番の魅力はセクター(業種)別を簡単にグラフ化してくれる所です。このグラフを見るだけで分散投資されていることが一目で分かります。日本の配当金は、配当金控除(総合課税)という制度があり、年収695万以下であれば控除した方が有利との事なので、為替リスク軽減、円での配当目的で今後も適宜買い足ししたいと思います。

43juniについての魅力を知りたい方はこちら→【配当金・セクター管理に最適】資産管理アプリ43juniの魅力解説!

1月購入株

今月は13株追加購入しました。基本的に個別株は高配当銘柄中心に検討していますが、スノーピークは完全に応援銘柄です。コツコツ買い増しして行きたいと思います。

只今絶賛個別株購入する為の勉強中です。

ごつこさんも参考にしているお勧めの本がこちらです。

登録人数25万人越えの大人気投資家youtuber【投資家】ぽんちよさん著書の式投資のトリセツ本です。

初心者向けで、株式投資に特化した本です。体系的に投資について学ぶ事が出来、テクニカル分析、ファンダメンタル分析、投資の心得等、短期・長期取引や個別株投資でも活用できる内容になっております。

初心者にもわかりやすく、表やグラフ、図を使って難しい用語も解説してくれてます。

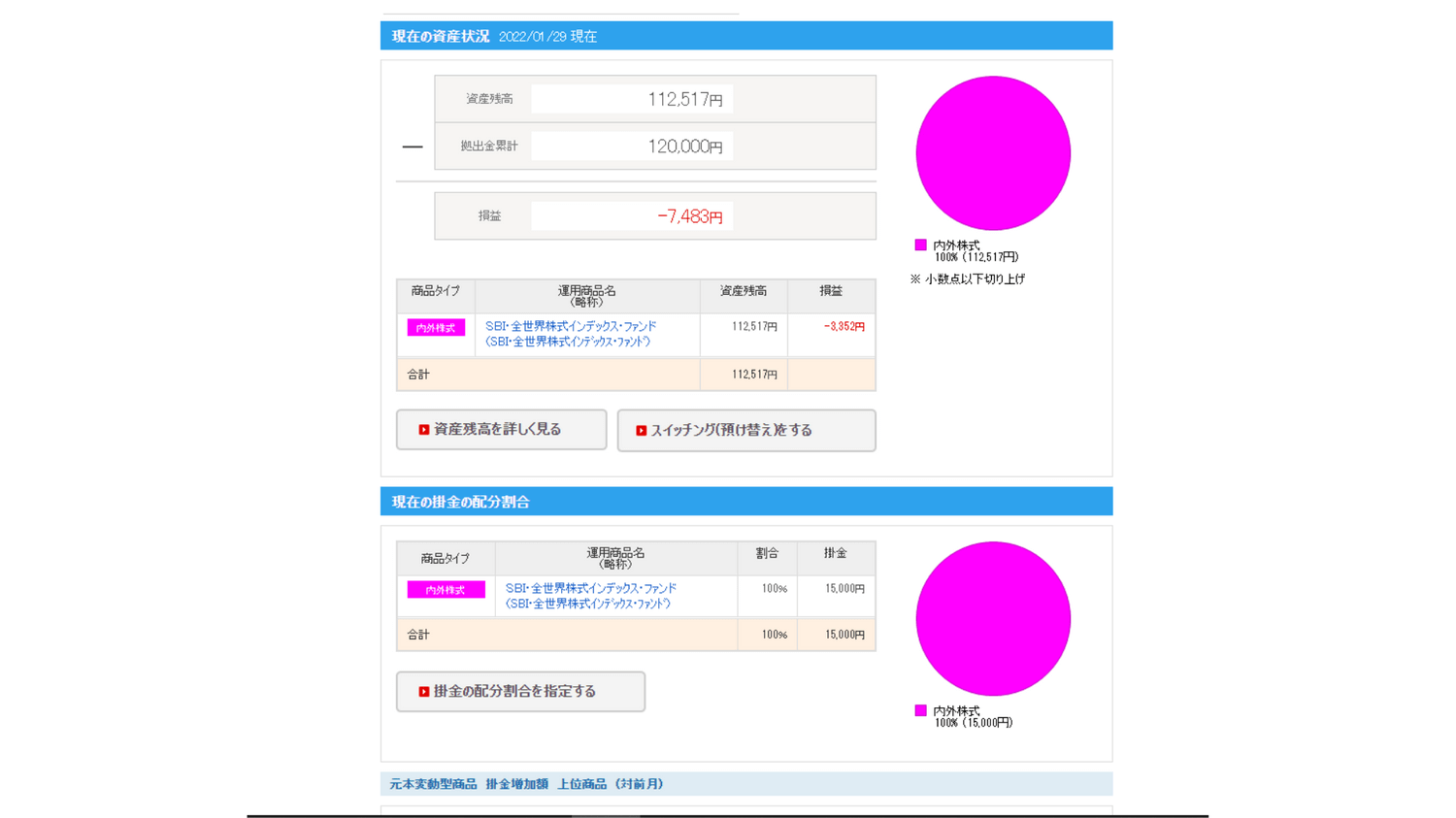

iDeCoの運用方針は以下になります。

iDeCo運用の損益は-7,483円です。

所得や掛け金によって、各世帯の控除額が変わってきます。SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご自身のご家庭でもしiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

ひふみシリーズを投資運用会社から直接購入できると知り、直販の口座開設しました。

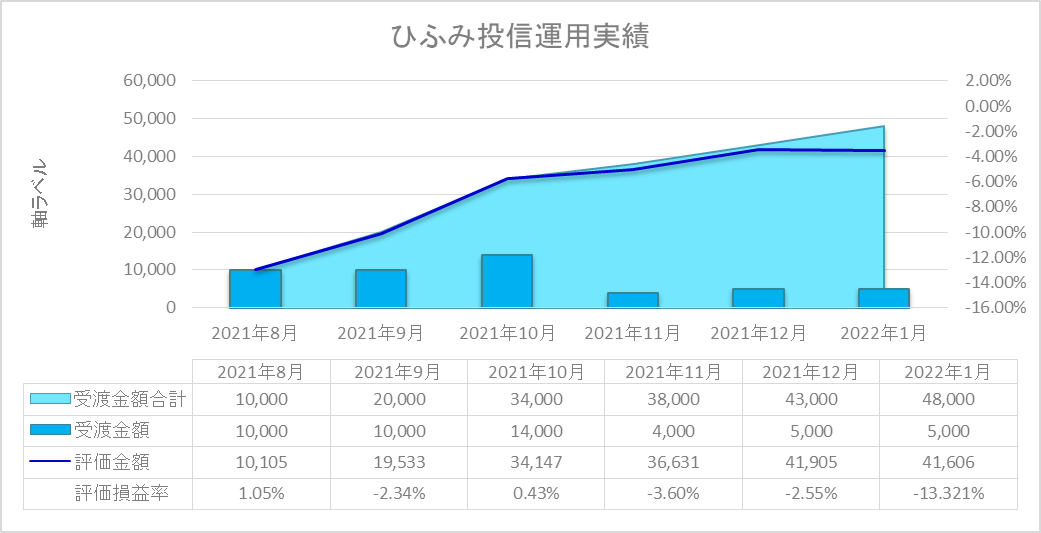

きっかけは、おかねのまなびばというyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。

投資の本質を学ぶ事が出来ます。

8月に口座開設しました。初回積立開始は10月です。

ひふみ投信は、日本株メインの投資信託です。岸田ショック、米国金融引き締め策により日本中小型株のグロース銘柄の大幅な値下げの影響を受けて評価金額はマイナスです。2022年度は、ひふみワールド、ひふみらいの投資もスタートしました。

ひふみ直販のサイトには、運用実績のグラフ等のUIがありませんので、自作で作成してみました。

アクティブファンドは確かにインデックスファンドに比べて信託報酬も高く、過去を見るとインデックスファンドに勝てるアクティブファンドは数少ないという事は分かった上で投資しています。私は以下の理由でひふみに投資しています。

ひふみ投信の無料の口座開設はこちらから

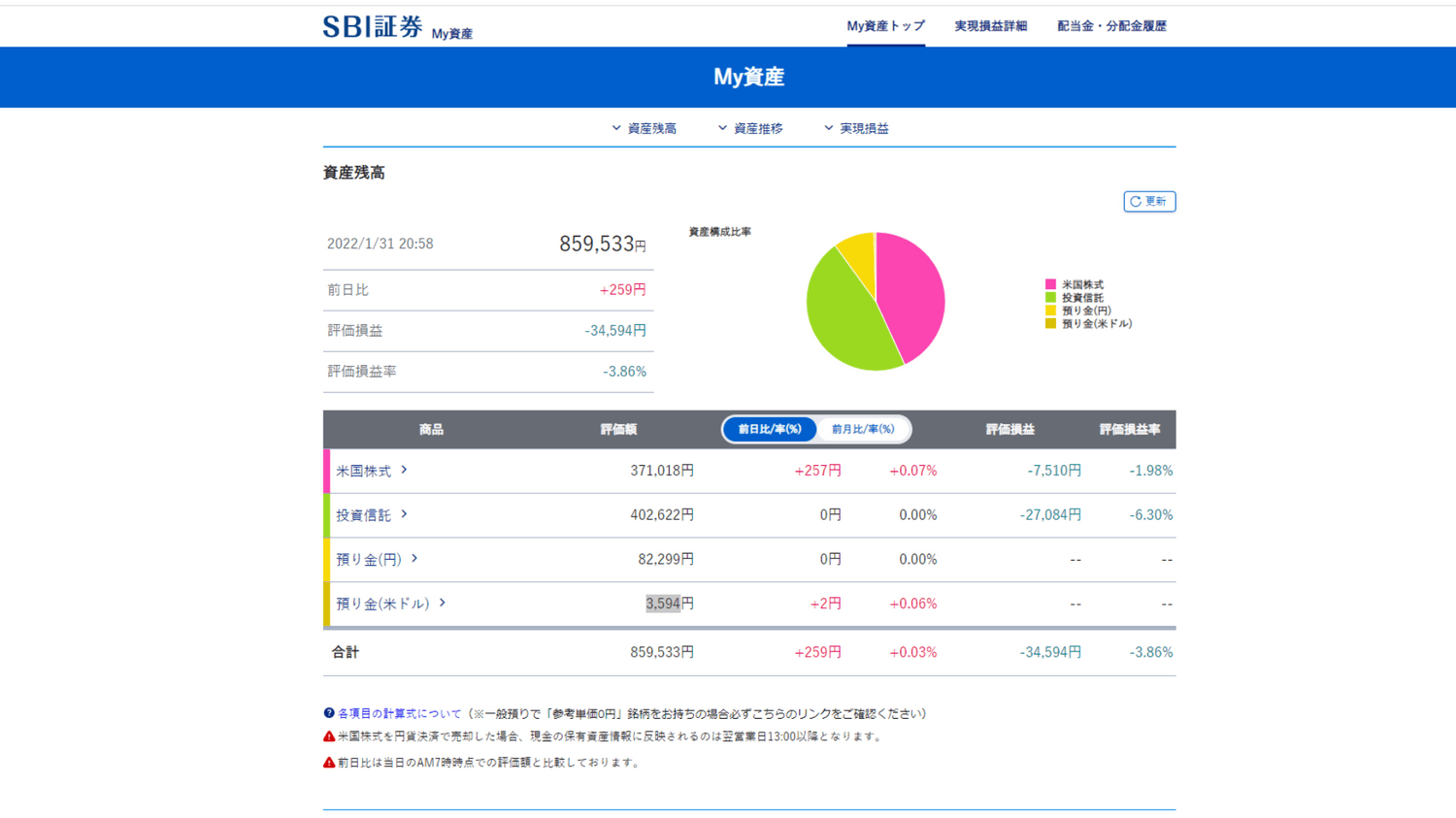

引用元:SBI証券

引用元:SBI証券

詳細は金融庁のホームページを参照して下さい。大変分かりやすいです。

ジュニアNISAは2021年に子供二人分口座開設しました。

我が家が開設したのは、2021年になります。したがって投資可能額は以下になります。

投資可能期間が短い為、個別銘柄への投資ではなく、米国ETF(VTI)や全世界VT等の長期で運用に適した銘柄を選定して運用してます。

2022年と2023年320万円投資可能枠がありますが、子供が高校進学するまでが貯め時と考えて全力で資産形成に取り組み、投資資金を捻出していきます。

1月はジュニアNISAで子供たちと話し合い、お年玉の一割を購入する事になりました。

目下株式市場は不安定な状況。毎月報告していこうと思っているのでどの様な反応するか不安でもあり楽しみでもあります。後日、毎月1000円年間12,000円に切り替えました。

12月、1月、定期買付なっていない事に気付きました。残高は問題なし。設定も何度も見直ししましたが、問題なし。

SBI証券にログインすると、お知らせの重要事項一覧が表示されます。重要項目を確認済みにしないと、買い付け出来ない事を学びました。

2022年もスタートしました。倹約生活を楽しみながらコツコツ資産形成しましょう!

それではまた、ごつこさんでした。