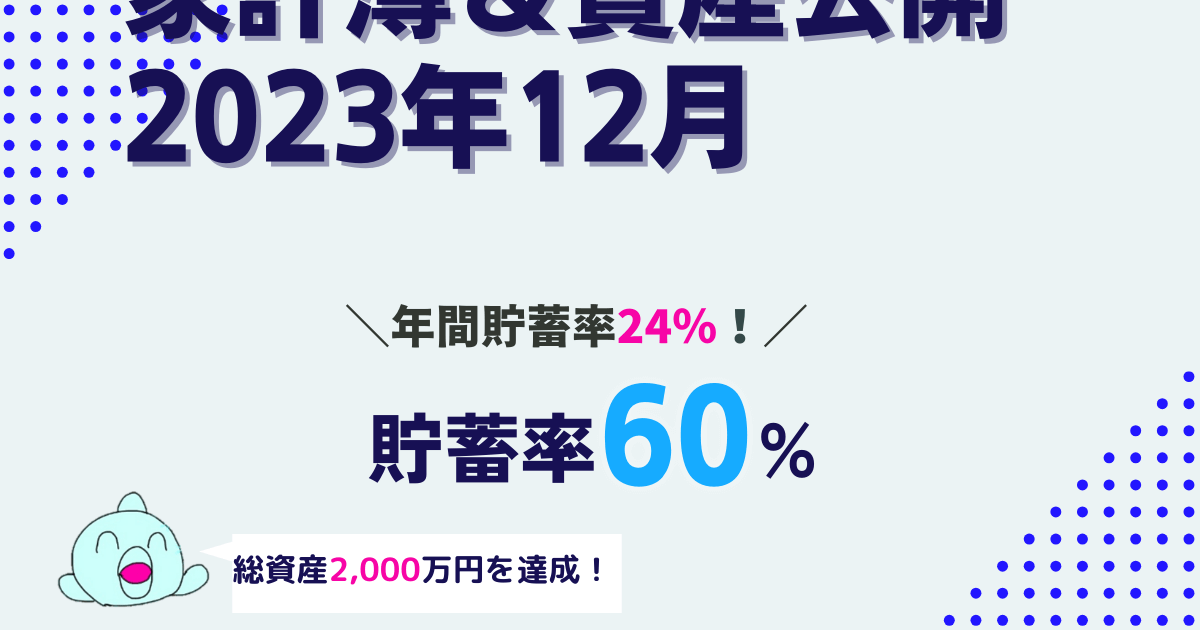

2023年12月【貯蓄率60%】共働き夫婦の家計&資産公開!総資産2,000万円達成!

ごつこさん

ごつこさんの資産形成ブログ

こんにちは!ごつこさんです。

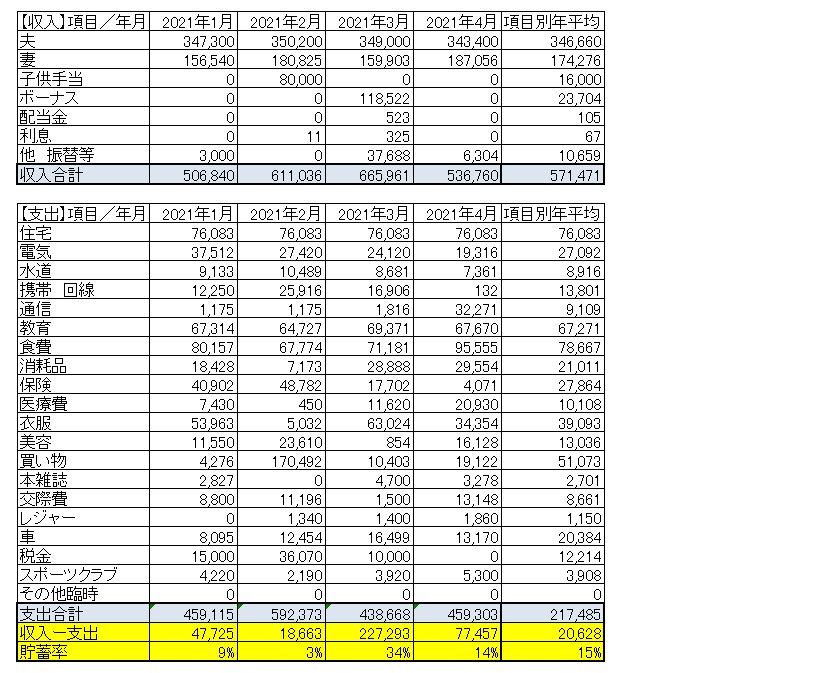

今回は、本格的家計改善と資産形成に取り組み出してからの2021年1月-4月の家計簿と資産状況を配信していきますね。

併せて、改善が必要な点や、これから考えなければいけない点も赤裸々に報告しますので、少しでも参考になれば嬉しいです。

こんな方にお勧めの記事です

■40代4人家族のリアルな資産家計状況を知りたい方

■40代4人家族一般的な家庭の失敗事例や成功事例を参考にしたい方

■これから家計改善、資産形成に取り組む方

■投資経験初心者がどのような投資を実践しているか知りたい方

■節約術やお得情報、投資情報などを知る事が出来ます

正直なところ、ごつこさんはまだハッキリとした予算配分や、目標とする貯蓄率を模索中なのです。目標を立てように家計改善するために色々行動してきましたが、家族の協力を貰うことの大変さ、思うように行かないもどかしさを痛感する数か月でした。

ごつこさんの家計簿作成に当たり

・家計簿アプリMoneytreeとエクセルを駆使して作成。

・1年間運用してみて最適な項目設定や予算、貯蓄率を決めて行きたい。

・家計改善や、色々なチャレンジ期間のため、収支が不安定。

・以前は月々収支・年収支と分けてましたが、月々の収支で統一する事にしました。

・電気代が非常に高いです。我が家はー戸建てで、オール電化の寒冷地のため、

冬場の電気代が半端ないです。

・年末年始で食費が増えました。

・めかぶさんの市民税納付月でした。

・子供服冬物サイズアップのため購入。子供の成長は早いですね。但しほぼGU、

ユニクロです。小さくなった服は、友人に謙るなどで対応してます。

元が安いので売れませんよね。

・待ってました子供手当入りました。3か月分80,000円

・住宅の火災保険1年分納付月でした。9,880円

・初めてのふるさと納税購入しました。【楽天市場2品目】

・ごつこさんとめかぶさんの iphone12、SE購入 154,660円

・医療保険年金保険学資解約しました。

携帯がiphone6sから12になって画面も大きくて見やすくなったわ☺。何よりも老眼のめかぶさんにはとてもありがたいし、子供たちの写真や風景もきれいに取れて大満足!!!

楽天モバイルと楽天ひかりの1年間無料で掛かるであろう金額と、Ymobileからの乗り換えで通信費が下がる事で、1年と少しで元が取れる計算だったんだ。iphone6sも8000円で下取りだったし。バッテリー持ちや機能改善でかなり価値ある買い物だったと思うよ。

・初配当金VYM VOO VT 523円!!!!!【税引き後】

・めかぶさんの臨時ボーナスが入りました!めかぶさんありがとう!

・ふるさと納税購入しました。【楽天市場1品目】

ごつこさん!ブイワイエム?ブイオーオー?フロウショトク?ってなによ!それって美味しいの?怪しくない?

食べ物じゃないんですよめかぶさん。2月にiphone12に変えて良かったわ。って言ってたじゃないですか。その端末の会社等からの恩恵を少しずつ頂いているって事なの!!

小額ですが、初の不労所得GETです。色々考えてビビりながらの投資だったので、何にも代えがたいうれしさがありました!! 追って別記事で詳細報告しますね。

・決意のブログ開設費3年払い 30,096円

・楽天モバイル、楽天ひかりへ完全移行完了。

・GWの外食、PayPayキャンペーン活用での食費買いだめでの支出増!

ごつこさん!ブログってお金かかるわけ!?

めかぶさん、これは先行投資だよ。ごつこさんは今までボーっと生きてきたの。そして褒められて伸びるタイプなの。だから、やってきた事の記録や、好きな事の配信をする事で誰かの役に立てたのならそんな嬉しい事はないと思って始めたの。だから温かい目で見守ってほしいなー。

そういう事ならOK!やってみな!

・試行錯誤の1月~4月のため、収支が安定せず、予算配分を決めきれなかった。

・お金に対する価値観の相違があるので、定期的な家族会議が必要。

・買い物、衣服代の見直しが必要。

・通信費の見直しに成功。

・各種保険解約し家計のスリム化に成功。

・初不労所得GET。

・年間通して貯蓄率の目標値を決める。

・各項目の目標金額を決める。

・家計簿アプリの有効活用を模索する。

ごつこさんは2020年まで投資を全くしてませんでした。

そこからコツコツと勉強と実践で投資をしていきました。

我が家の投資方針は以下の通りです。

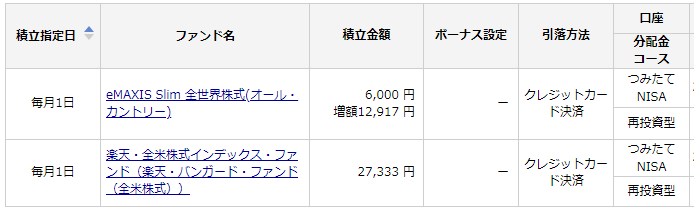

| 運用方針 | つみたてNISA | ジュニアNISA | iDeCo | 高配当株投資(米国ETF) |

| 投資目的 | 老後資金 教育費用 | 教育費用 | 老後資金 節税対策 | キャッシュフローの改善 |

| 投資対象 | 全世界・S&P500 | VT | SBI雪だるま | VYM SPYD HDV |

| 投資方法 | 毎月定期積立 | タイミング投資 | 毎月定期積立 | タイミング投資 |

| 運用期間 | 20年 | 成人まで(10年以上) | 15年 | ガチホールド |

| 積立金額 | 年間40万(月約3.3万)×2 | 年間20万×2 3年120万 | 年間18万円(月1.5万円) | 規程なし |

| 備考 | 52歳頃 債券多めの比率 に変更 | SBI証券で口座開設 円貨決済しかできない | 年金保険解約金を財源に 充てる | 外貨決済 ViX指数20以上購入を目指す。 機会損失を避ける為、小額投資も実施 VYM 60% HDV20% SPYD20% 安定型ポートフォリオ形成目指す |

それでは運用状況を見ていきましょう。

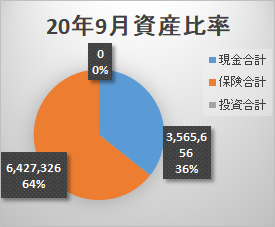

2020年9月の資産推移です。

きれいに現金と保険だけですね~。

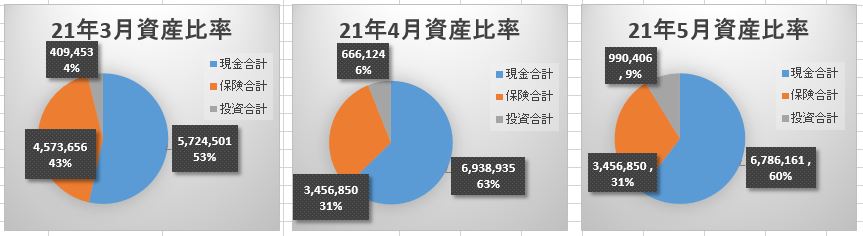

2021年3月~5月の資産推移です。

保険を解約して投資に少しずつ回して、投資比率が増えてきましたねー。

ごつこさんは子供の教育資金が必要な間は、 保険(債券と見立てる):現金:投資の割合を

1:1:1で運用したいと考えてます。

ごつこさんは投資初心者です。

子供2人も未だ小さく、家庭もあります。そして極端にビビりな性格なのです。

ごつこさん本当にビビリだもんねー。急に声かけるといつも『ビクビク~』ってなるし、怖いTVも昔は柱の陰から見てたんでしょ。息子にもガッチリ遺伝してるしね

・・・・。

だからリスク許容度は当然低い訳です。

したがって、現金から投資への比率少しずつ上げて行く方針です。

今のところ、【現金保有】【インデックス投資】【米国高配当株投資】の三種の神器で挑みます!

投資初心者の方は特に、客観的に年齢、防衛資金の有無、家族構成、自身の性格を考えた上で自分のリスク許容度有った手法で投資を始めてくださいね。

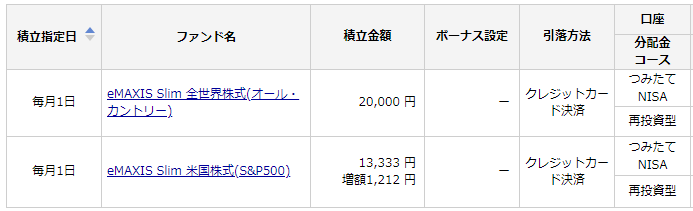

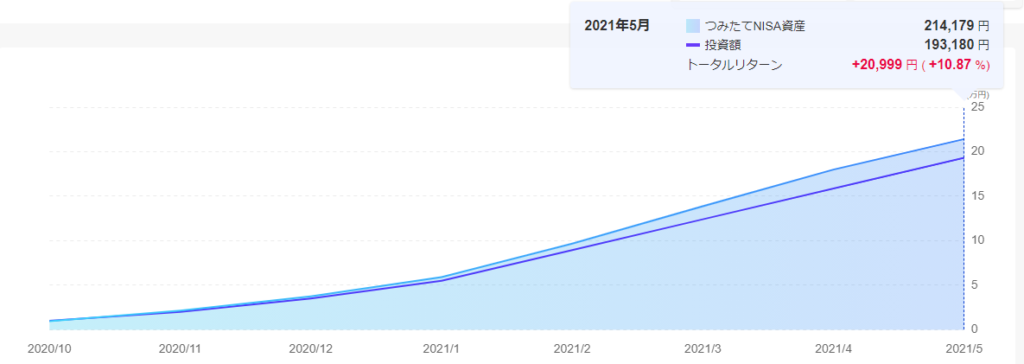

2020年9月から運用開始した積立NISAの運用実績を見ていきましょう。

・8か月運用のトータールリターンは +20,999円でした

・開始当初は1万円からの運用スタート

・2021年度より上限運用に切り替え

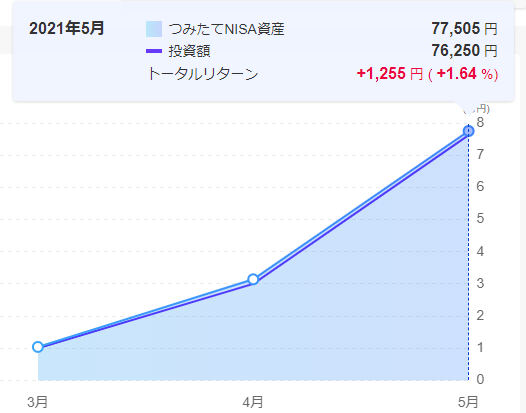

・3か月運用のトータールリターンは +1,255円でした

・開始当初は1万円からの運用スタート

・2021年度より上限運用に切り替え

未だ初めたばかりなのでコツコツ投資継続あるのみですね。

子供2人のジュニアNISAも開始しました。

これが結構手続きが大変で、数か月かかりました。何れ別記事で紹介しますね。

我が家はSBI証券にて口座開設しました。

年間20万程度、各講座でタイミング投資する予定です。

まずは4月に購入しました。

6月の配当金時期前に追加投資も考えましたが、株高傾向の為、少し様子見る事にしました。

| 国内約定日 | 銘柄 コード・市場 | 保有数量 | 取得単価 | 取得金額 | 外貨建評価額 | 外貨建評価損益 | |

| 娘 | 21年4月 | VT(バンガード トータル ワールド ストックETF | 9 | 99.19 | 892.71 | 924.39 | 31.68 |

| 息子 | 21年4月 | VT(バンガード トータル ワールド ストックETF | 9 | 99.19 | 892.71 | 924.39 | 31.68 |

2021年5月現在の米国ETFの保有状況は以下の通りです。

一言、『買い時がすごく難い!!』毎日ETFの株価とにらめっこ状態が続いております。

| 購入銘柄 目標比率 | 約定株数 | 外貨建評価額$ | 外貨建評価額比率 |

| VYM 60% | 17 | 1,826.82 | 81% |

| SPYD 30% | 10 | 417.3 | 19% |

| HDV 10% | 0 | 0 | 0% |

ごつこさんETF購入は、SBI証券にて購入しております。

SBI証券のメリット、デメリットを簡単に解説しますね。

・米ドルの為替手数料が安い!4銭

・外国ETFの定期買い付けが可能

・米国株式取引手数料が安い 約定代金の0.45%

・とにかく画面が見ずらい。操作性、画面の見やすさは楽天証券の圧勝。

(初心者意見です)

・ポイント制度が薄い

ごつこさんは、投資初心者で、財源も豊富にあるわけでもないので、少しでも安く購入したい!

米国ETF定期購読最高じゃん!と思い、SBI証券にしました。

しかし、そもそも定期買い付け出来るほど財源がないじゃーん。

配当金確認したいけれども、どこから確認すれば良いかさっぱりわからん!!

と、悪戦苦闘してました。いずれ悪戦苦闘記事でも書こうかと思っております。

初めて米国高配当株ETFの配当金を受け取った時、

何とも言えないうれしさと安心感があった事。暴落時の精神的な安定剤のなる事がとても自分の

性格に合ってると思いました。今後も継続買い増しして行きたいと思います。

■様々な家計改善や投資チャレンジ期間なので、手探り状態で運用。

■1-4月の反省点を踏まえて5ー7月と貯蓄率を増やしていきたい。

■投資比率を上げる為、インデックス投資とETFタイミング投資を今後も継続。

■株価の上昇相場の為、ETF買い付けタイミングの難しさを思い知る数か月。

■米国ETFは、心の安定と、わくわくを与えてくれる投資。

それではまた、ごつこさんでした。