![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/453dcaa8.2bed7c58.453dcaa9.8f19be1d/?me_id=1395127&item_id=10000519&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff431001-kumamoto%2Fcabinet%2Fkameitsusan%2Fimgrc0094380922.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

40代子育て世代の家計&資産公開!2021年12月【貯蓄率55%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰もが抱えるものです。教育費の高騰や老後の2,000万円問題は、特に現代の私たちが直面する大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいと思っても、同じ家族構成を持つ人の経験談を見つけるのは意外と難しいものです。

そんな中、総資産2,600万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

これらの理由や経験をもとに、きっとあなたに役立つ情報があるはずです。ぜひ最後までお読みいただけると嬉しいです。

この記事でわかること

以下の記事では、4年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

政治では、25年度の予算案が可決されるかどうかを与党と維新や国民の野党でせめぎ合いの中、どうやら与党は維新の法案を採用することで予算案への賛成を得る方向性になりそうです。

合意の内容は以下のとおりです。

それを受け、わが家の25年収支予算も高校無償化成立を念頭に置いた予算案が可決されました。

長女の進学先も公立高校に進学する可能性が高くなったため、長女公立高校進学、長男公立の中学進学にて収支予算を算出しました。

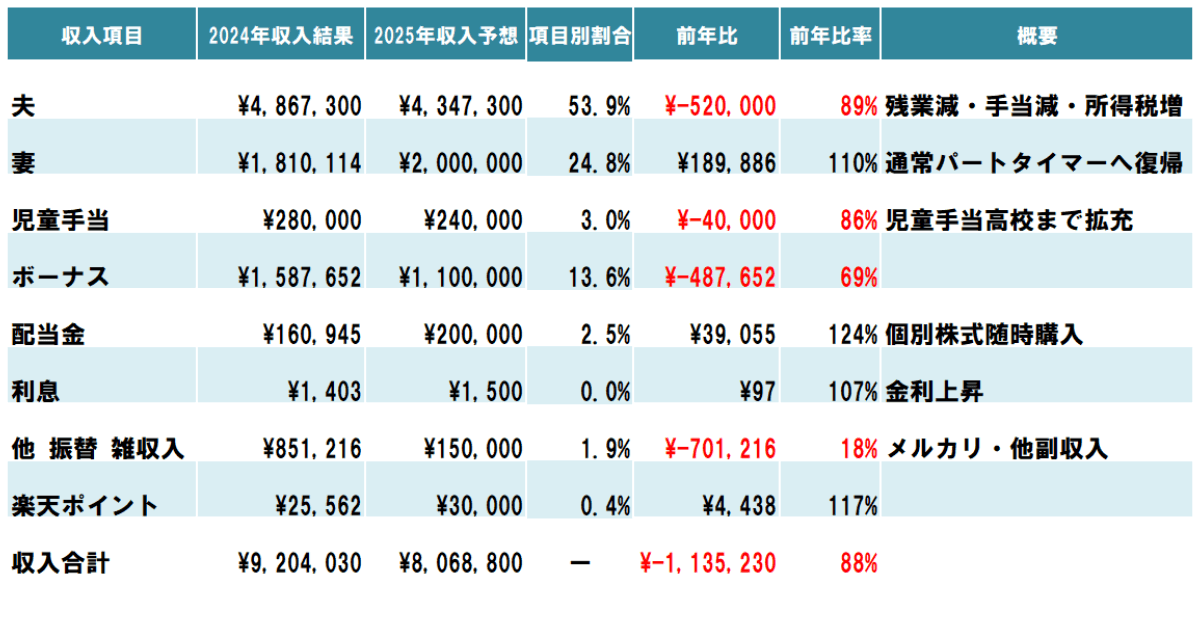

初めに、25年の収入予想を算出しました。

算出した結果、諸々の要因から約110万円収入減になる予測をたてました。

もし、103万円の壁が178万円の壁になっていたら世帯での減税額は約22万円でした。残念!

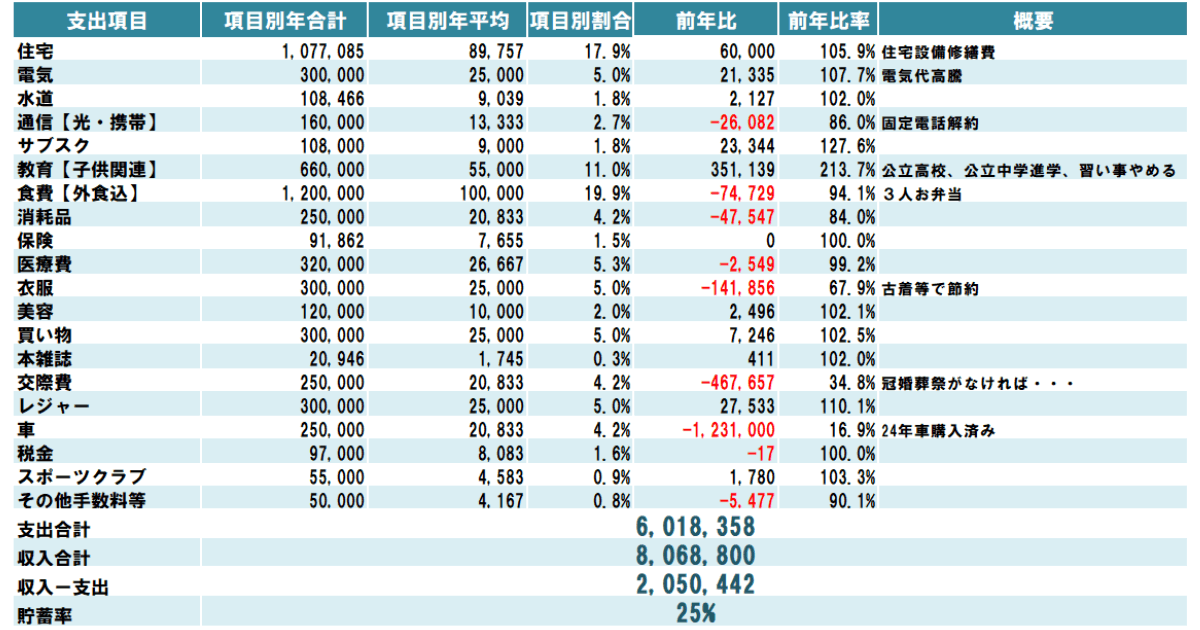

次に、支出の予算案を策定しました。この度、維新の高校授業料無償化案合意を受けて、公立高校の授業料を省いて算出した結果が以下の予算になりました。

25年の貯蓄目標は205万円、貯蓄率目標は25%に決定しました。

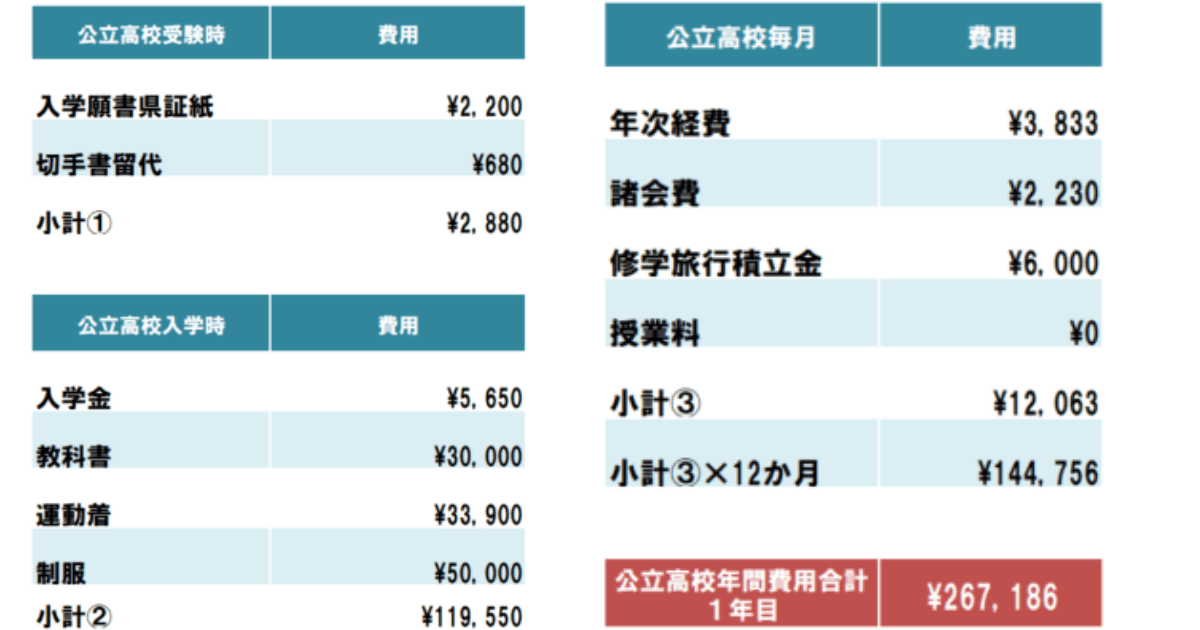

公立高校の授業料が無償化になったからといって、高校進学にお金がまったくかからないかと言ったらそうではありません。

ざっくり以下の項目の費用が発生します。

実際はこの他にも通学用カバンや、通学用自転車、お弁当持参であれば食費アップ、部活に入れば部費などもかかりますのでプラス15万円は見ておきたいところです。

ちなみに私立高校へ進学した場合ざっくり算出(所得制限考えず)してみましたが107万円/1年目でした。もしそうなった場合は貯蓄率14%目標になっていました。

修学旅行のつみたて金が意外に高くてびっくりしました。できればつみたてせずに、3年後に一括で払いたいと思ってしまうのは投資脳になってしまったからでしょうか。

とにかく、大学進学に備える貯蓄も大事ですが、高校進学時の費用もバカにならないので、事前に準備しておくことを強くおススメします。

まだ、公立高校合格が決まったわけでもなく、今後どのようになるかは未定ではありますが、2月になってようやく予算を決めることができひとまずホッとしました。

今まで高校、大学進学の時期に慌てないように支出の管理や貯蓄や投資などやれることはやってきたつもりなので

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 14% | 1,720万円 | 1000万円 | 249万円 | 30万円 | 27.8% |

| 30歳代 | 14% | 3,024万円 | 1000万円 | 601万円 | 150万円 | 27.2% |

| 40歳代 | 12% | 3,059万円 | 1000万円 | 889万円 | 220万円 | 24.8% |

| 50歳代 | 12% | 3,099万円 | 1500万円 | 1147万円 | 300万円 | 28.1% |

| 世帯夫婦と子どものみ | 12% | 3,112万円 | 2000万円 | 1212万円 | 400万円 | 28.4% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は24%です。本多静六先生の『四分の一天引き貯金』を理想としていますが、子育て世代には出費が多いため、現実的に24%を目標に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

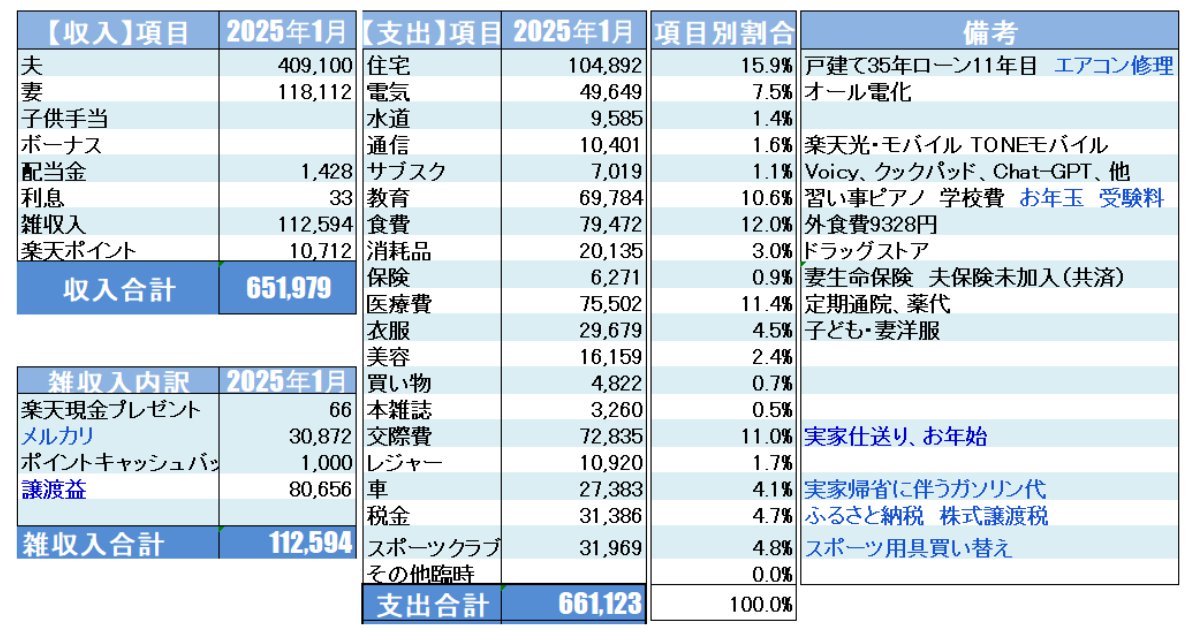

2025年1月の家計簿をリアルに公開します。詳細な内訳は、以下の表をご覧ください。

1月は医療費、実家帰省、仕送り、お年玉、飲み会などの交際費、エアコン修理などの支出があり、わずかにマイナスでした。

2025年はマイナス貯蓄額、貯蓄率共にマイナススタートとなりました。

1月の収入合計は651,979円となりました。

収入増減の要因は以下のとおりです。

特にメルカリは妻のめかぶさんが頑張ってくれて子供の冬物などサイズアウト品含む不用品10点を売ってくれました。

年末年始にかけて、わが家の不用品一斉売却運動に取り組みました。妻のめかぶさんのおかげもあり出品した商品をほとんど売却することができ、30,872円の収入を得ることができました。

また、特定口座株式運用している銘柄を売却して、80,656円の譲渡益を得ることができました。しかし、しっかりと税金は16,000円ほど引かれていました。

パートタイマーのデメリットとしては、有給休暇はあるのですが、長期休暇があるとその分収入が減ってしまう点にあります。

わが家では妻の税と社会保険の扶養控除は考えていないので103万円の壁を意識することはないのですが、パート業務と正社員業務は一緒なのに月給はもとよりボーナスも雲泥の差だといつも嘆いています。

嘆いてばかりでも仕方がないので、メルカリで不用品売却したり、株式投資で資産運用したり、収支のコントロールをして家計をプラスにする努力をしているのです。

1月の支出は661,123円で、前年同月比19,871円(103%)増となりました。

毎月の固定費を除いた主な支出の要因は、主に以下の4項目です。

わが家は一戸建てで持ち家住宅です。今年で11年目になるので、所々住宅設備の故障も増えてきました。今年は11年目になるエアコンが故障して動作しなくなりました。

住んでいる地域が雪国ということもあり、エアコンは寒冷地仕様になっており通常のエアコンよりも高額になります。

買い換えるとなると20万円~30万円は覚悟しなければなりません。

おまけに、最近の家電製品は部品の保有期間が身近くなってきていて10年経過すると部品が無く修理不能で買い替えするしか無い場合があります。

2023年に故障したエコキュートは在庫がある部品で治る可能性が3割程度だったので買い替えしました。50万円かかりました。

昨年末に中古車を買い換えたばかりで、かつ子供2人が進学に伴い何かと現金の入用があるため極力出費は押さえたいと考え、まずは修理の方向で三菱の修理会社に電話しました。

幸い、エラー番号と現象を伝えたところ部品があり、修理可能とのこと。

壊れたリモコン含めて28,809円で修理してもらえました。

人件費が高騰する昨今、部品代含めこの金額で直してもらえることに感謝ですね。

長女が高校受験生のため、受験にかかる費用が発生しました。わが家が住んでいる地域には私立高校と公立校があるのですが、都会の私立高校とは違い、どちらかというと公立高校入試で落ちてしまった場合の滑り止めで受験する方が多いです。

最近の地方の私立高校は各校の特色を生かしており人気も出ていますが、やはり学費が高いのが難点です。

長女の第一志望は公立高校ですが私立高校も受験することにしました。

受験料は、約18,000円でした。公立高校の受験料は2,200円ですからやはり高額ではあります。

また、お年玉に子供2人合計で15,000円あげました。

毎月のお小遣いが中3の長女が1,500円、小6の長男は700円と少ないため中3の長女が10,000円、小6長男が5,000円渡しました。

以前、有料のライフプランを受けた時に、ファイナンシャルプランナーの関根さんから、

お子様のお小遣い、少なくないですか?

と、言われたことがあります。年間数百件の顧客のライフプランを作成している関根さんが言うのですからわが家の支給しているお小遣いは少ないのでしょう。

わが家はではその分お年玉や入学祝い金の一部を子供たちに預けて全体で調整しているつもりなのですが、何が正解かはわからないものです。

有料ライフプランを受けた時の内容を以下の記事でまとめています。無料ライフプランの罠にかかった過去や高額な面談費用でも価値あるライフプラン診断だった点も書いていますので是非ご覧ください。

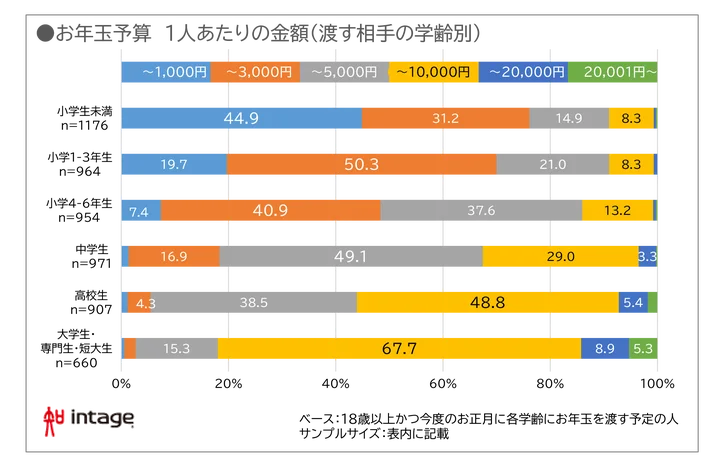

年齢別の平均的なお年玉がどれくらいなのかを調べてみました。

株式会社インテージが全国の15歳から79歳の男女(5,000人)を対象に実施した「お年玉」に関する調査結果によると、

小学4~6年で最も多い金額ラインとして~3,000円、中学生は~5,000円なので、平均よりも若干高めの支給となりました。

計画的に使ってもらいたいと思い、数年間色々教えてきたつもりなのですが、なかなかうまくはいかないもので、長男は1か月間で大半を使っていました。

12月末に注文していたふるさと納税返礼品の一部が1月に届きました。

今回到着した熊本市の寄付返礼品は、くまモンの熊本ラーメン10食分です。寄付額にて3,000円です。寄付額の調整にはちょうど良い金額です。

乾麺タイプのストレート麺で、黒マー油入り焦がしにんにく風味の濃厚な豚骨スープが付属されていて保存もきくので買ってみました。

早速息子と妻が作ってくれた、自家製のチャーシューと煮たまごをトッピングに添えて熊本ラーメンを作りました。

九州の細麺ストレートがのどごし良く、画像を見てもわかるようにかなり濃厚な豚骨スープが麺に絡んで非常に美味しかったです。

息子と妻が作ってくれたトッピングの自家製チャーシューと煮たまごも絶品でした。

ただし、注意点があります。

1袋に2食入りと書いてありますが、内容量は150gのため1色75g計算です。食べ盛の子供や一般の男性には物足りない量になっています。

わが家も普通に一人2食分食べることができたので、40食入りの9,000円の方もおススメです。

他にも春に寄付した食品以外で楽天トラベルの宿泊クーポンを寄付しました。こちらの有効的な活用方法は以下の記事で詳しく解説していますので旅行好きの方は是非ご一読願います。

ポイント、マイルを複合的に貯めることができるお得な手法を解説しています。

交際費と規制費用も支出増の要因になりました。

実家への仕送りとお年始合計で約60,000円、友人との新年会で約1万円。

友人との新年会は、つい楽しくて2次会まで行ってしまいました。17時開始の23時終わりで、6時間がアッという間に過ぎ去っていきました。年に1・2回会うくらいが丁度良いのです。

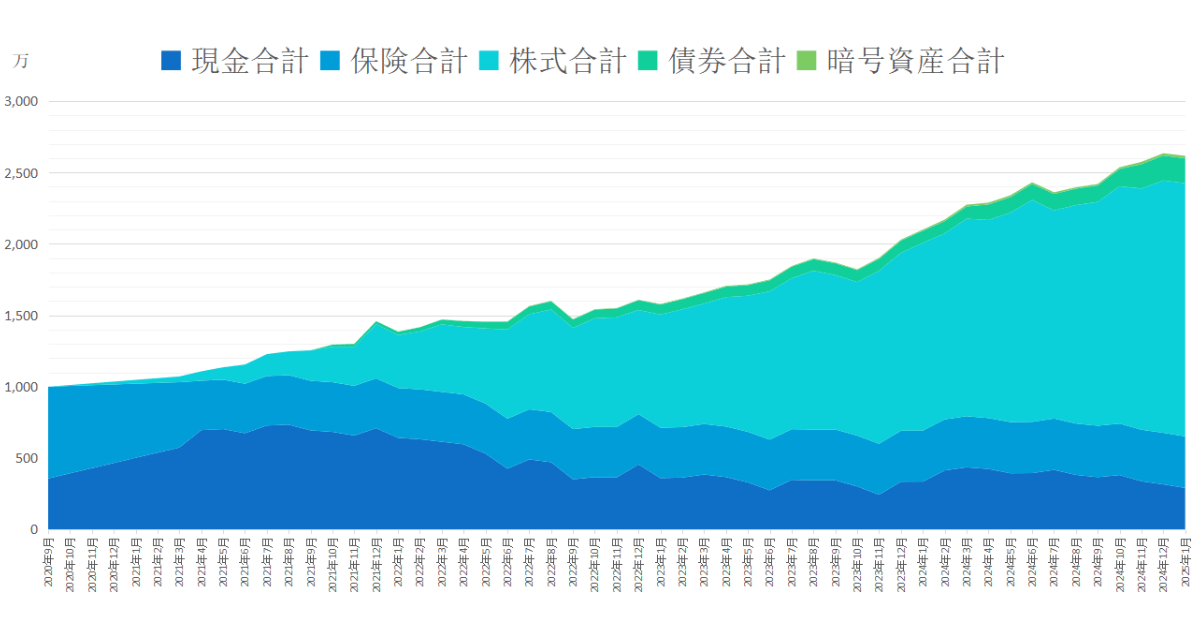

2025年1月現在の総資産実績は以下のようになりました。

2024年7月以来の前月比率減になりました。

資産の推移をグラフにした表です。

増えたり減ったりしながらも着実に資産は増え続けています。現金保険比率が低すぎる感じもしますが当面大きな出費が無いため少しずつ現預金は貯めていきたいです。

24年6月から資産クラスに、債券と暗号資産を追加しました。リスク資産と無リスク資産をもう少し細分化して集計することにしました。

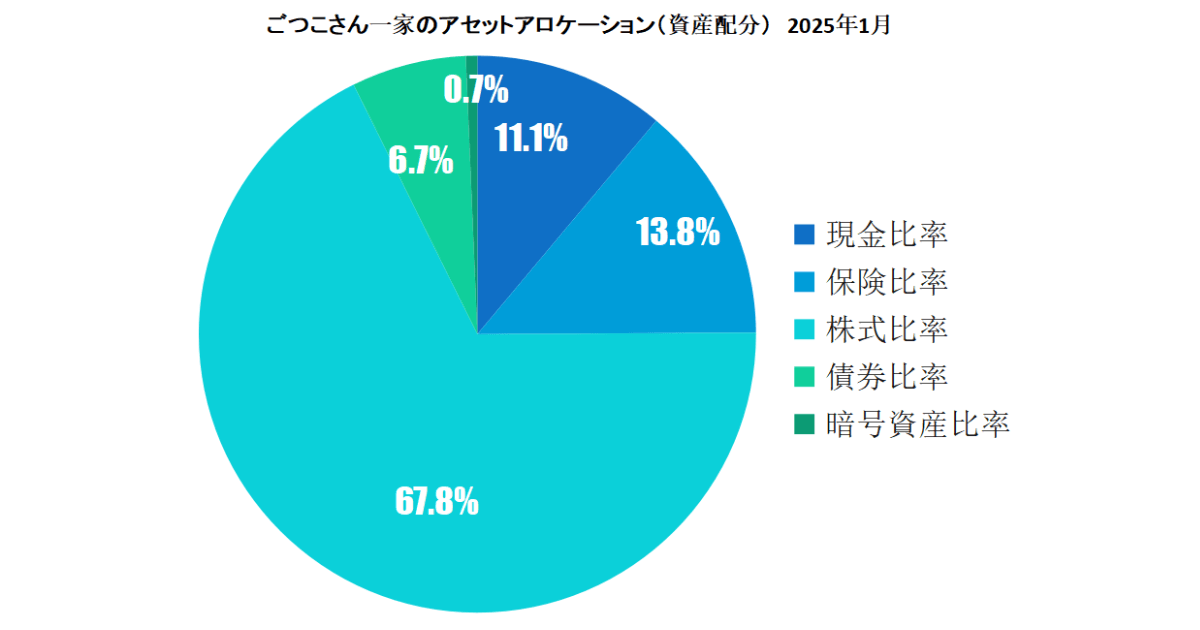

最大の要因はカード支払い額が多かったことです。株式の運用については1月の変動がそこまで大きくはありませんでした。

現金比率も11%まで低下しました。

暗号資産が0.1%上昇しました。5年前にもっと投資していたらと思うこともありますが、総資産の数%は超えないように管理していきます。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

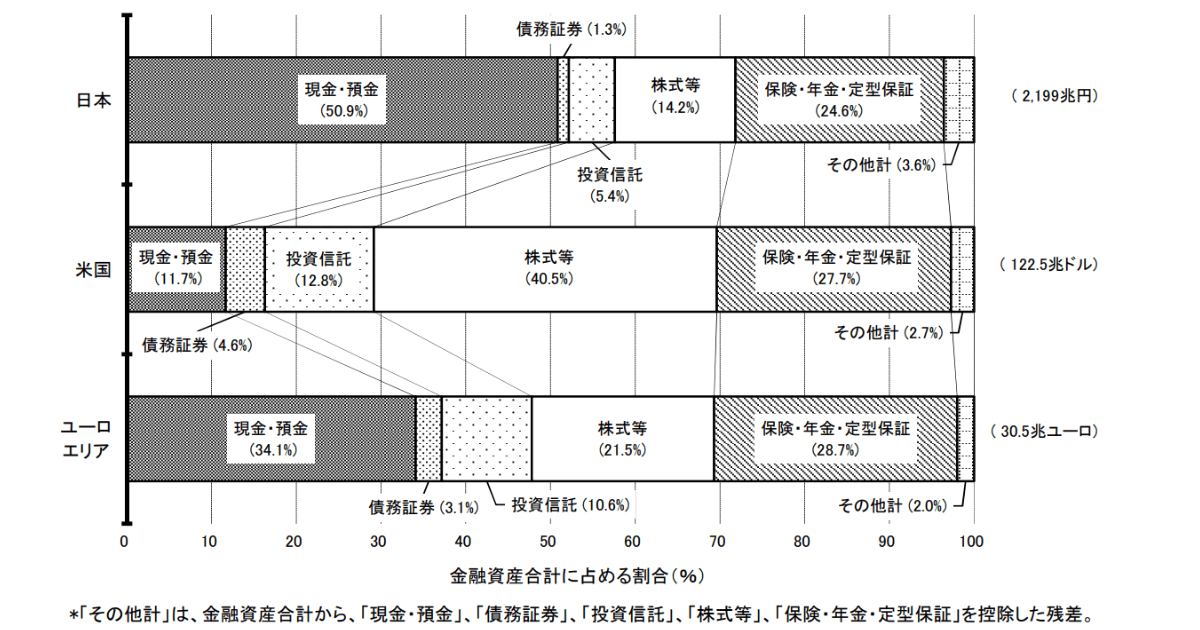

以下の図表は、日銀が2024年3月末現在での日米欧の金融資産構成比較表です。

日本は現金・預金の割合が50%で、金融資産の半分が死に金(市場にお金が出回っていないお金、厳密には預金は間接投資していますが、、、。)になっています。

一方で米国は、現預金はわずか11%。リスク資産の比率は57.9%となり、市場に出回るお金が多い状況です。企業への投資額が大きくなれば当然収益も上がっていき、強いては国民が企業の利益を享受できる好循環が生まれます。

わが家では欧米並みのリスク資産比率を目指してアセットアロケーション運用してきました。気づいたらすでに米国のリスク資産を超えている状況です。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 313,274円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 15,000円 |

| iDeCo | 20,000円 |

| 特定口座 | 15,070円 |

| 投資額合計 | 159,290円 |

| 売却 | 182,595円 |

| 売買損益 | +82,440円 |

新NISAの投資可能枠が復活しました。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2025年1月新NISA実績は以下のとおりです。

特定口座を売却した資金で新NISAの個別銘柄を購入しました。

1月の個別株売買状況は以下のとおりです。

ULSグループ、三井住友FG、オリックスは特定口座で運用した株数をそのまま新NISAで購入。

日本空調サービスは単元化するために追加購入。

SBIレオスひふみは推し銘柄かつ長期保有のため適宜購入。結果的に2月フジ・メディア・ホールディングス大量保有報告や、株主優待制度導入、3Q好決算により株価は急上昇しました。

前澤工業は、今後の水需要や水道設備の老朽化に対する対策が急務と考え水関連銘柄を物色中で出会った銘柄なので少額投資。

その後、埼玉の陥没事件もあり上下水道関連銘柄が上昇しました。他に数社狙っている銘柄があるので今後追加投資を検討。

1月より、ひふみクロスオーバーproを5,000円新たに積み立て投資をスタートさせました。

ひふみマイクロスコープproはVポイントで購入。

ひふみ投信の2025年1月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 260,003円 | 52,002円 | 13,002円 | 325,007円 |

| 評価額 | 272,896円 | 57,917円 | 12,889円 | 343,702円 |

| 評価損益[円] | +12,893円 | +5,915円 | -113円 | +18,695円 |

| 損益率 | 4.96% | 11.37% | -0.87% | 5.75% |

| つみたて期間 | 1年1ヶ月 | 1年1ヶ月 | 1年1ヶ月 | 1年1ヶ月 |

ひふみでは毎月運用メンバーが報告会を開催しています。直近1月の報告会の内容は以下の記事でご覧ください。フジ・メディア・ホールディングス大量報告の内容、それに対する私の所感も書きました。

特定口座での購入は、米国長期国債ETFと外貨建てMMF(マネー・マーケット・ファンド)を購入しました。

MMFは、格付が高い短期の国債や地方債、社債等で運用されるため、比較的安全性が高く、米国の金利が高い局面での短期的な金利を取りに行くためには最適です。

外貨を無利子の口座に置いておくよりも都合がよく、必要時にはすぐに換金できるため待機資金として購入しています。

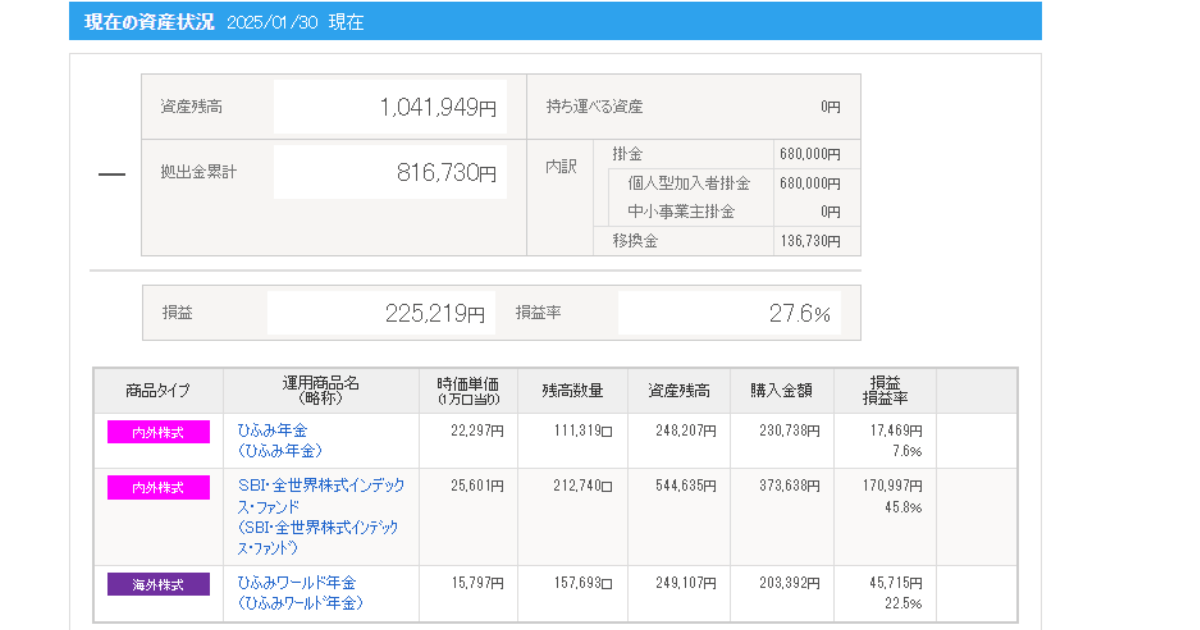

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2025年1月時点での運用結果は以下の通りです。

世界株が好調です。資産残高が100万円突破しました。

iDeCoは2024年12月より改正されています。以下の表をご覧ください。

| 項目 | 現在 | 改正後 | 備考 |

| 自営業 フリーランス | 国民年金と合計で6.8万円/月 | 国民年金と合計で7.5万円/月 | ◆7千円増額 |

| 会社員 企業年金なし | iDeCo 2.3万円/月 | iDeCo 6.2万円/月 | ◆3.9万円増額 |

| 会社員 DCのみ加入 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆DC:企業型確定拠出年金 ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

| 会社員 DCとDB加入 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆DB:確定給付企業年金 ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

| 公務員 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

個人側へのメリットだけでなく事業者側にも大きなメリットがある改正となりました。

25年1月現在、iDeCoの出口部分での改正が問題になっており、退職所得控除が今まではiDeCoを60歳で受け取った後に65歳で退職金を受け取ることが出来れば、退職所得控除をどちらも利用できるという5年ルールがあったのですが、それが10年に延びるという実質退職金所得控除をどちらも利用することが難しくなりました。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間4年になりました。

家族合計の2025年1月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 2,169,245円 | 2,075,908円 | 4,245,153円 |

| 評価損益[円] | +964,500円 | +875,910円 | +1,840,410円 |

| 損益率 | +75.64% | +72.99% | +75.58% |

| つみたて期間 | 4年5ヶ月 | 4年 | ― |

つみたてNISAは、2023年を最後につみたて終了していますが着実に増えています。あとは必要に応じて取り崩す時期が来たら取り崩していきたいです。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。