【貯蓄率50%】2023年7月の共働き夫婦の家計&資産公開!支出大も総資産1800万円達成!

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰もが抱えるものです。教育費の高騰や老後の2,000万円問題は、特に現代の私たちが直面する大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいと思っても、同じ家族構成を持つ人の経験談を見つけるのは意外と難しいものです。

そんな中、総資産2,400万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

これらの理由や経験をもとに、きっとあなたに役立つ情報があるはずです。ぜひ最後までお読みいただけると嬉しいです。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。本多静六先生の『四分の一天引き貯金』を理想としていますが、子育て世代には出費が多いため、現実的に23%を目標に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

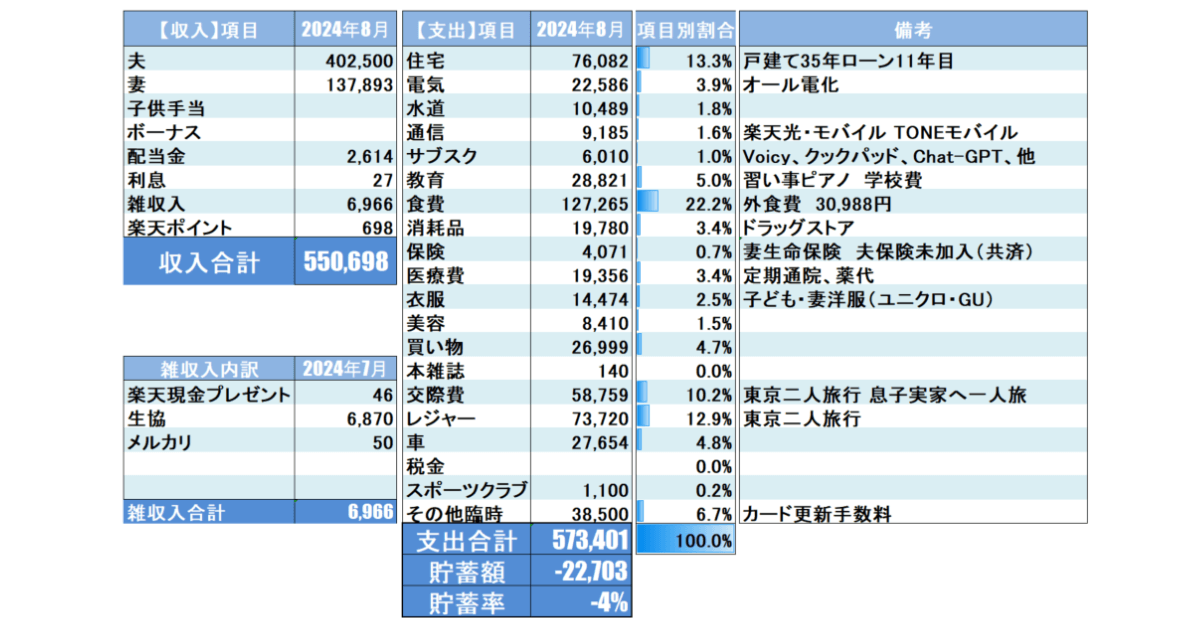

2024年8月の家計簿をリアルに公開します。詳細な内訳は、以下の表をご覧ください。

子どもが夏休みに入り、食費、行事、レジャーなどで出費がかさみ、収支はマイナスに。

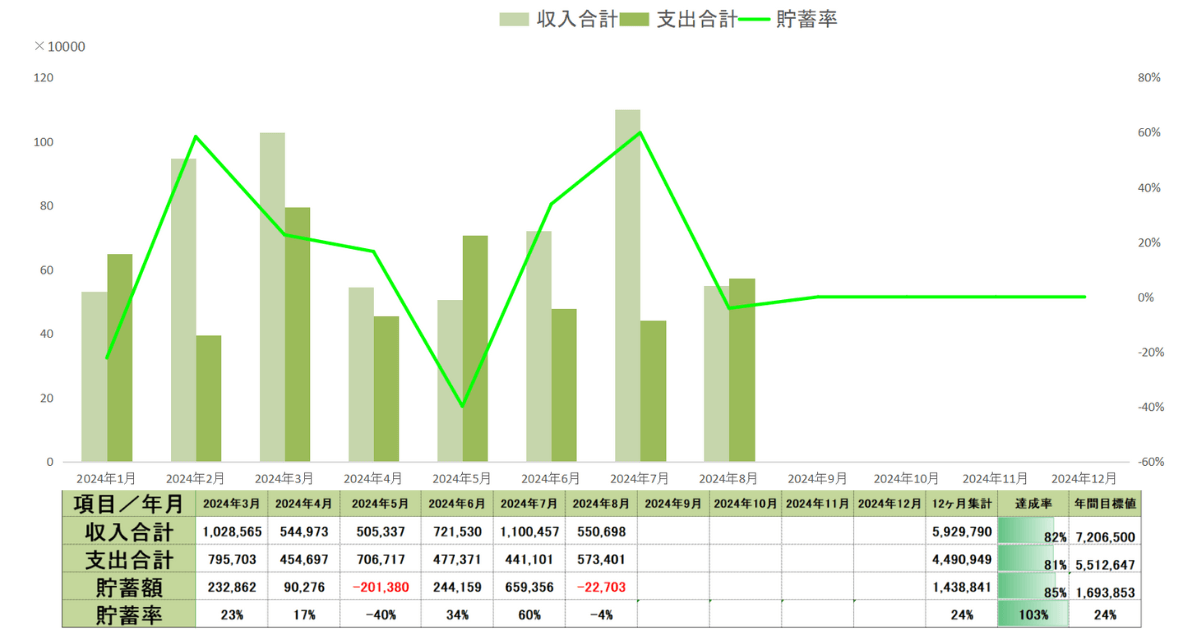

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年8月時点の実績は以下のとおりです。

2024年も残り4か月、目標の貯蓄額はあっという間に達成し、上乗せしたいものです。

8月の収入合計は573,401円となりました。妻の労働時間現象を夫の残業時間がカバーした形で収入は50万円を超えることができました。

その他の収入では、生協の払い戻し金と楽天現金サービスの合計で6,966円でした。

それに対して支出は収入をオーバーし、573,401円となりました。主な要因は「夏のイベント!」これにつきます。

今年の8月は、子どもたちの夏休みが重なり、食費が大幅に増加しました。我が家では、毎年恒例の花火大会を自宅で楽しむため、親戚や友人家族を招いてパーティーを開きます。

今年も家族全員でのんびり過ごしつつ、手作り料理やお酒をふるまうことで素敵な思い出ができました。

しかし、食材や飲み物を必要以上に購入してしまい、結果として食費が12万円を超えてしまったのが反省点です。

子育て世代としてのお金の使いどころ

子育て世代は、老後や教育費に備えつつも、今の家族との時間や思い出づくりにもお金を使うことが重要です。

特に、子どもが小さいうちは一緒に過ごせる時間が限られているため、家族での特別なイベントには惜しまずお金を使いたいと感じました。今月は、節約を意識しつつも「使うべき時は使う」という姿勢を大事にした結果、充実した夏休みを過ごせたと感じています。

息子の成長応援キャンペーンの一環として、夏休みに母方実家へ一人旅を実行しました。母方の実家は隣の県ですが端から端のためかなり遠方になります。

電車代や、実家への生活費、臨時お小遣いなどで4万円ほどの出費になりましたが息子にとってはとても充実した夏休みになったのではないでしょうか。

お土産も家族のことを考えてチョイスして買ってきてくれ、渡したお土産代1万円を使い切ってきました。

8月は息子と二人で東京へ一泊二日の旅行に出かけました。旅行の目的は、息子が成長するきっかけとなる「投資家体験ワークショップ」に参加すること。

東京という大都会での体験は、普段の生活とは違う新鮮な刺激を与えてくれました。

息子との投資家体験旅行の詳細は、以下の記事をご覧ください

旅行にかかった費用は約9万円。交通費や宿泊費、食事代などは決して安くはありませんでしたが、息子との貴重な思い出作りと、彼が投資の世界を学ぶ良い機会になったと感じています。

| 項目 | 費用 | 備考 |

| 交通費 | 29,020円 | 大人1、小人1 JR新幹線往復、週末フリー切符 |

| 食費 | 16,054円 | 鳥貴族で7,400円 コーヒーショップ3回入店 |

| 宿泊費 | 12,700円 | セミダブルベッドで息子と添い寝 |

| レジャー観光費 | 12,900円 | ハリーポッタースタジオ |

| お土産 | 8,073円 | 東京駅で家族にお土産♪ |

| 買い物 | 13,000円 | ハリーポッタースタジオで マント購入 |

| その他雑費 | 2,000円 | おやつ代、等 |

| 旅費合計 | 93,747円 |

我が家は4人家族ですが、公共交通機関で東京に行くとなるとかなりの金額がかかります。今回は少数精鋭で男子二人で旅行となりました。息子は小学6年生なので、子供料金は今年限りなので料金が安いうちに旅行に行っておきたいという思いもありました。

我が家では、中一の壁と呼んでいますが、中学生になると、新幹線や宿泊費用は大人料金になるため小学生時代に比べると旅行にかかる費用は格段に上がります。

2025年になると我が家は全員中学生以上になるので必ず旅費は上がります。

お金は、使うタイミングが非常に重要です。割安な時期かつ、息子の成長のためにも、お金の使いどころはこの夏休みだったんですよね。

将来が不安でお金を貯めるのも大事ですが、それと同じくらいお金を使うことも大事です。特に子供の場合成長はアッという間なので、使う時は使う思いっきりの良さも重要です。

8月5日の日経平均は、前週末比で4,451円(12%)安となり、大暴落しました。下落幅は歴代1位、下落率は歴代2位という記録的な事態で、前週末も2,216円(5.8%)安だったため、わずか2日で合計4,667円(17.8%)も値を下げました。

特に業績悪化、経済指標の悪化が原因というわけでもなく、米国の景気低迷不安、日銀利上げからの植田ショック、円キャリートレードの巻き戻し、信用取引の投げ売りなど様々言われています。

わが家では、全世界株式の投資信託がメインですが、ざっくり全運用比率の20%は日本個別株や日本株式の投資信託で運用していましたので当然今回の大暴落に巻き込まれました。

備忘録もかねて当時の投資行動を振り返ってみたいと思います。

この日は、日経平均が2,216円(5.8%)下げ、週末の終値は35,909円となりました。相場全体が荒れ始め、SNSでも「何かが起こっている」とざわつき始めたころです。普段からウォッチしていた金融セクターとグロース銘柄が大きく下げていたため、購入のタイミングを狙いました。

私は「下がった今が買い増しのチャンスだ」と判断し、SBI証券の「ひふみマイクロスコープpro」や個別株(すかいらーくHD、三菱UFJ、オリックスなど)を少額ずつ購入しました。

また、当日は新NISAつみたて投資枠で買付しているeMAXIS Slim全世界株式(オール・カントリー)の買付日だったため、若干いつもより安く買付できました。

基本的に投資資金が多くないため、SBI証券のS株(単元未満)で購入するため、買付タイミングによって約定タイミングが変わってきます。注文入れた銘柄は以下のとおりです。

8月2日合計購入額:125,092円

心理状態:この時点では、急激な下落に少し不安を感じつつも、数日前から続いていた小幅な下落に対して「この程度ならチャンスだろう」と比較的冷静に見ていました。いつもの積み立て投資に加えて、少額ながら現金を投入できたことで満足していました。

週末に入ると、SNSやニュースの情報がさらに過熱してきました。日経平均先物が1,000円近く下落していることを知り、これは週明けの月曜日に大きな動きがあると感じ、月曜日に備えて現金を証券口座に移しました。

心理状態:こでもまだ慌てることなく、冷静さを保っていました。特に大暴落につながる大きな材料が、調べても見当たらないため、むしろ、大きく下がるという予想に対して、「これでさらに買い増しできる」と前向きに考えていました。準備が整っていたため、月曜日の下落に向けて戦略を練っていました。

この日は有給を取っていたため、朝から相場を朝からチェック。

日経平均は、開始直後から大きく下がり、見ている間に急落していきました。最終的に4,451円(12%)安となり、歴代最大の下げ幅となりました。

私は、現物取引しかしていないので大暴落時でも特にソワソワもせず買い向かうことができましたが、信用取引をしている方は気が気でなかったでしょう。

私は、「今が絶好の買い増しタイミングだ」と考え、SBI証券でさらに個別株(ひふみ、三菱UFJ、オリックス、ユアテック、旭化成など)を購入しました。

8月5日合計購入額:145,302円

特に金融株や安定している銘柄に注目し、長期的な資産形成のための購入しました。

ユアテックは東北地方の電力工事会社で以前より狙っていたのですがずっと上昇基調で買いのタイミングが無かったので1200円台で購入できて満足しています。

我が家で推しているひふみ投信もご多分に漏れず基準価格は下落。ファンドマネージャーの藤野さんがよくセミナーで言っていたのが過去の大暴落時にうちのファンドは資金流入が多くなる傾向にある。なぜなら暴落時の買い増しが資産拡大のチャンスになることを知っている受益者が多いファンドだからです。

と、語っていたことを思い出し。私も7万円買い増ししました。併せて運良くちょうど毎月積み立て購入タイミングが8月5日でしたので平均購入単価を下げることができました。

心理状態:さすがにこの下げ幅には驚きましたが、コロナショックで購入できなかった経験を生かし、この時点でも冷静さを失わず、むしろこの下落を好機と捉えていました。事前に準備していた資金を使って、計画通りの購入ができたため、気持ちに余裕がありました。

その後の戻りは早く、6日には下落幅の半分戻り、8月5日にストップ安となり購入できなかった東京海上は8月7日に約定単価4,840円の四千円台で購入することができました。

さらにその後8月21日、SBIレオスひふみが株式分割と増配を発表し、翌日にはストップ高となり我が家の含み益も増加。

心理状態:結果的にレオスのストップ高もあり個別株が8月31日時点で、37銘柄中32銘柄含み益で8月5日大暴落後の我が家の資産回復に大きく貢献してくれました。この資産回復は自身の投資手法が優れているわけではなく、単に良い偶然が重なったラッキーだという気持ちが強かったです。

さて、今回の大暴落から、わが家みたいな一般家庭の子育てサラリーマン投資家はどのように対処、また準備すれば良かったのでしょうか。

大前提として、もしあなたがそこまで投資に興味がなく、新NISAで老後の資産形成のためにインデックスファンドをつみたてしているのであればSNSや暴落のニュースを気にすることなく通常の生活を送ることが最善策です。

しかし、投資を初めて昨今の上昇相場しか経験したことが無く、早くお金持ちになりたい。もっと投資したいと考えている方は要注意です。

子育て世代の資産形成は負けない投資が最重要です。投資の目的を明確にし、マイルールに沿った投資行動を心がけましょう。

そんなに大したマイルールではありませんがわが家では、信用取引は絶対にしない、毎月家族に状況報告、仮想通貨は全資産の数パーセントまで、と決めて投資行動をしています。

大暴落が起きると、これまで含み益があった銘柄が一気に含み損になるため、多くの投資家が狼狽売りをしてしまいます。これは、人間の心理に「損失回避バイアス」というものが働くからです。

損失回避バイアスとは、人が利益を得る喜びよりも、損失を被る痛みを1.5倍から2倍ほど強く感じる心理傾向のことを指します。このため、損失が大きくなると、つい売却してしまいたくなるのです。

しかし、積み立て投資は「ドルコスト平均法」という手法を活用して、投資信託の購入単価を平均化させるものです。価格が下落した時こそ、多くの口数を安く購入する絶好のチャンスです。

大暴落時に積み立てをやめてしまうと、この効果を最大限に活かすことができず、投資の成果を損なうことになります。

どんな相場状況でも、継続できる金額で積み立てを続けるためには、資金管理能力と平常心を保つことが非常に重要です。市場が不安定な時こそ、冷静に計画を守り続けることが、長期的な資産形成において成功への道となります。

個人によってリスク許容度は違います。手に汗かかない投資を心がけることが暴落時の備えとして重要です。

一般的に、あなたが保有しているリスク資産(株式や債券)が半値になっても大丈夫な金額を投資比率として持っておくことが良いでしょう。

ましてや、信用取引(レバレッジ)をかけた場合、株式が上昇時は大きく利益を出すことができますが、今回みたいな暴落時は、証拠金が足りなくなり、追証(追加でお金を投入依頼)が発生し、もし追加資金を入れない場合、手元の株式を強制決済、またはマイナスになる可能性もあります。

そうなったら、私みたいな平日仕事のサラリーマンは仕事どころではありませんし、脂汗が常に出てしまい、どうしたら良いかわからなくなるのではないでしょうか。

今回の大暴落時のSNS上では阿鼻叫喚の嵐でした。

また、インフルエンサーの青汁王子こと三崎さんも信用取引二階建てに手を出してしまい数十億円の損失を出してしまったとポストしていました。

私は元パチスロギャンブラーで、かつビビりな性格なので、短期での取引にのめりこんだらヤバイと最初から思っていました。

ですから投資を始めるときに固く固く信用取引は絶対にしないと心に決めてから投資を始めました。

投資は己の性格が如実に反映されます。常に自身を俯瞰して判断することが非常に重要なのです。

キャッシュイズキング。買いたいときに買えないこと以上悔しいことはありません。暴落時に買い迎え、稲妻が輝く瞬間の上昇を取りにいき、市場の波にのることで資産を積み上げていく必要があります。

したがって、生活防衛資金以外での現金をストックしておき、備えておきましょう。

今回の大暴落で、もっと資金を投じたかったのですが我が家もそこまで多くの現金を保有していなかったので100万円以上の投資はできませんでした。

8月2日に2千円ほど下落。その後8月5日に4千円以上下落し、だれもが底値と思ったことでしょう。実際に8月6日は上昇しました。

しかし、3日連続続落もありえますし、もっと下がるかもしれません。未来はだれにもわかりません。

余剰資金の一括投資はなるべく避けることが無難です。

SNSやニュースで情報があふれている今、特に大暴落時は不安を煽る情報が増えます。

すべての情報を鵜呑みにするのではなく、信頼できる情報源を見極め、自分の投資方針に合った行動を取りましょう。

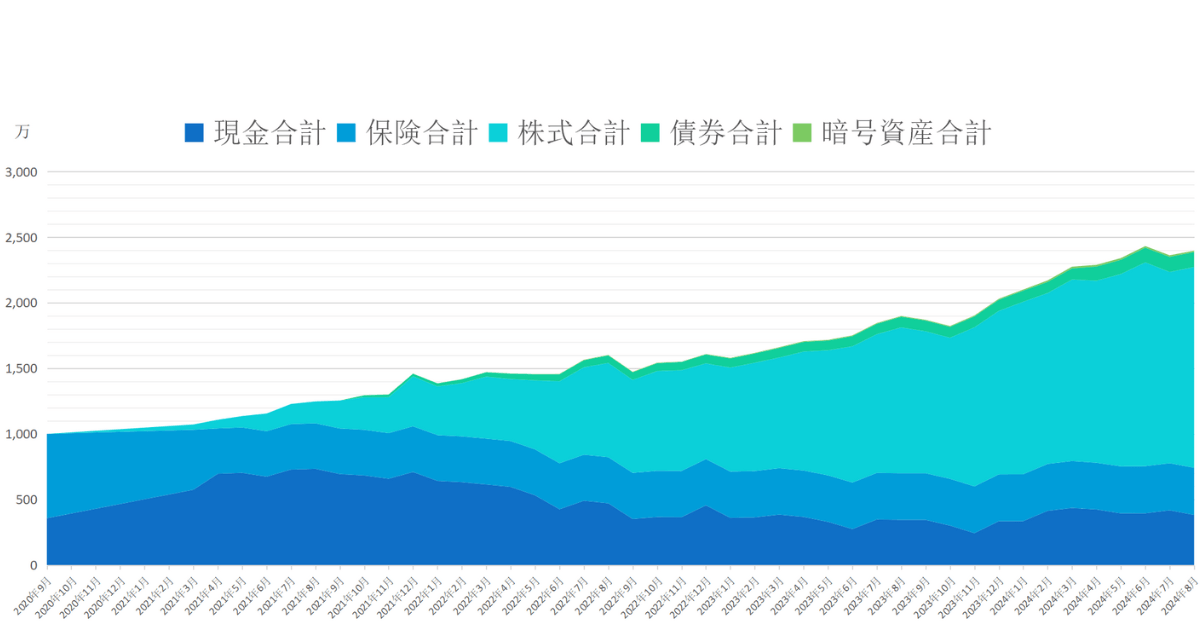

2024年8月現在の総資産実績は以下のようになりました。

8月5日の大暴落も乗り切り、我が家の資産は増加しました。

資産の推移をグラフにした表です。

24年6月から資産クラスに、債券と暗号資産を追加しました。リスク資産と無リスク資産をもう少し細分化して集計することにしました。

40代にもなると、守りの資産である債券も組み入れたいところです。その点をしっかりと把握したいからです。

8月2日~8月5日にかけての大暴落時、現預金を元手に株式を購入しましたため、現金比率が前月比2%ほど減りました。

引き続き株式市場が下落するようであれば追加投資しつつ、来年の長女高校進学に備えた現金も確保したいところです。

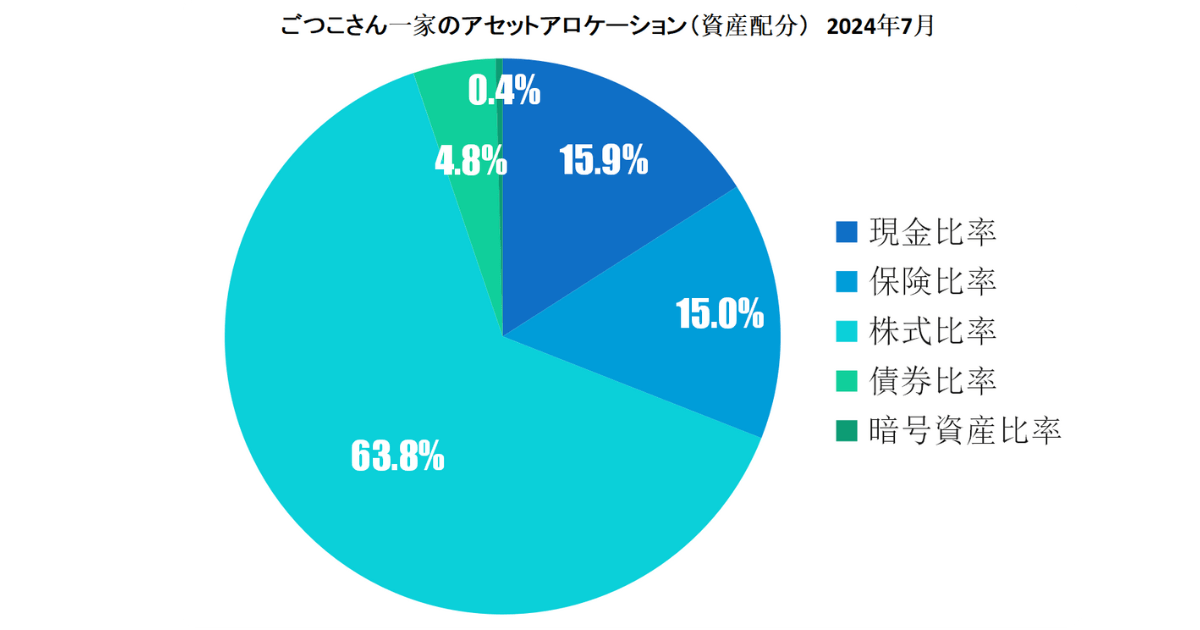

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 241,094円 | 187,616円 | 63,388円 | 86,297円 | 167,950円 | 325,928円 | 159,120円 | 104,290円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 90,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| iDeCo | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 特定口座 | 0円 | 87,333円 | 64,590円 | 0円 | 0円 | 43,942円 | 0円 | 15,000円 |

| 投資額合計 | 351,094円 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 409,870円 | 199,120円 | 159,290円 |

| 売却 | 0円 | 0円 | 0円 | 0円 | 0円 | 72,124円 | 124,700円 | 0円 |

| 売買差額 | 351,094円 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 337,746円 | 74,420円 | 159,290円 |

2か月連続30万円越え!大丈夫なの?

大丈夫かどうかはわからないけど、毎月コツコツ投資プラス、市場のうねりを取って投資することで資産の拡大を狙っているんだ。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2024年8月新NISA実績は以下のとおりです。

新NISA運用残高:2,167,952円、評価損益は146,164円(+7.22%)でした。

8月はつみたて投資枠で、eMAXIS Slim全世界株式(オール・カントリー)を50,000円定期積立のみの購入になりました。

8月5日の日経平均は前週末比4451円(12%)安の3万1458円となり大暴落しました。下落幅は歴代1位、下落率は歴代2位となり、前週末も2,216円(5.8%)安だったので、2日で実に4,667円(17.8%)安でした。

特に業績悪化、経済指標の悪化が原因というわけでもなく、米国の景気低迷不安、日銀利上げからの植田ショック、円キャリートレードの巻き戻し、信用取引の投げ売りなど様々言われています。

わが家では、投資信託がメインですが個別株も運用していましたので今回の大暴落は良い経験になりました。備忘録もかねて当時の投資行動を前項目で振り返っています。

結果、個別株が8月31日時点で、37銘柄中32銘柄含み益で8月5日大暴落後の回復に大きく貢献してくれました。

ひふみ投信の2024年8月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 190,002円 | 32,002円 | 8,001円 | 230,005円 |

| 評価額 | 197,653円 | 32,534円 | 7,800円 | 237,987円 |

| 評価損益[円] | +7,651円 | +532円 | -200円 | +7,982円 |

| 損益率 | 4.03% | 1.66% | -2.51% | 3.4% |

| つみたて期間 | 8ヶ月 | 8ヶ月 | 8ヶ月 | 8ヶ月 |

毎月の定期買付額に加え8月5日の大暴落時に7万円追加投資しました。

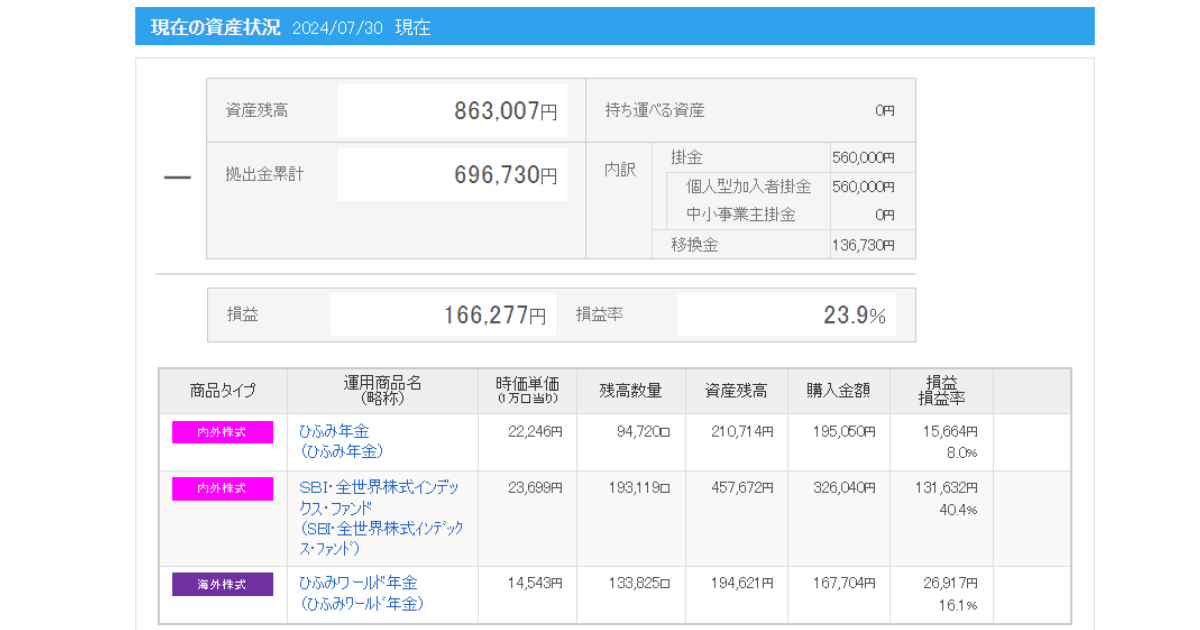

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年8月時点での運用結果は以下の通りです。

iDeCoは掛け金所得控除があり、運用益以上のお得感があります。退職金が無い方で40代前後の方は新NISAと並行して検討しても良い制度です。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間4年になりました。

家族合計の2024年8月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 1,904,517円 | 1,800,602円 | 3,705,119円 |

| 評価損益[円] | +669,518円 | +600,603円 | +1,270,121円 |

| 損益率 | +54.21% | +50.05% | +52.16% |

| つみたて期間 | 4年 | 3年7ヶ月 | ― |

今後追加投資は出来ないので、取り崩す機会が出てきた時に必要額を取り崩す予定です。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

コロナショック以来の大暴落があり、今回の相場体験もとても勉強になりました。

改めて、子育て世代は負けない投資が大事ということを痛感しました。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。