【貯蓄率34%】2024年6月家計簿と資産公開|資産2400万円突破!安価なPC購入の結末は?

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など将来に不安はつきものです。教育費や老後2,000万円問題などお金で困る未来は避けたいもの。

資産運用で勉強したいけど同じような家族構成で参考になる記事をみつけるのも大変ですよね。

そこで本記事では総資産2,000万円を達成したごつこさん(@gotukosan)の資産運用方法や倹約方法や豊かなお金の使い方について日々の生活を交えて紹介します。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

年初に年間の収入予定から支出額と貯蓄率を決めて一年間を過ごすことになってから4年目になりました。

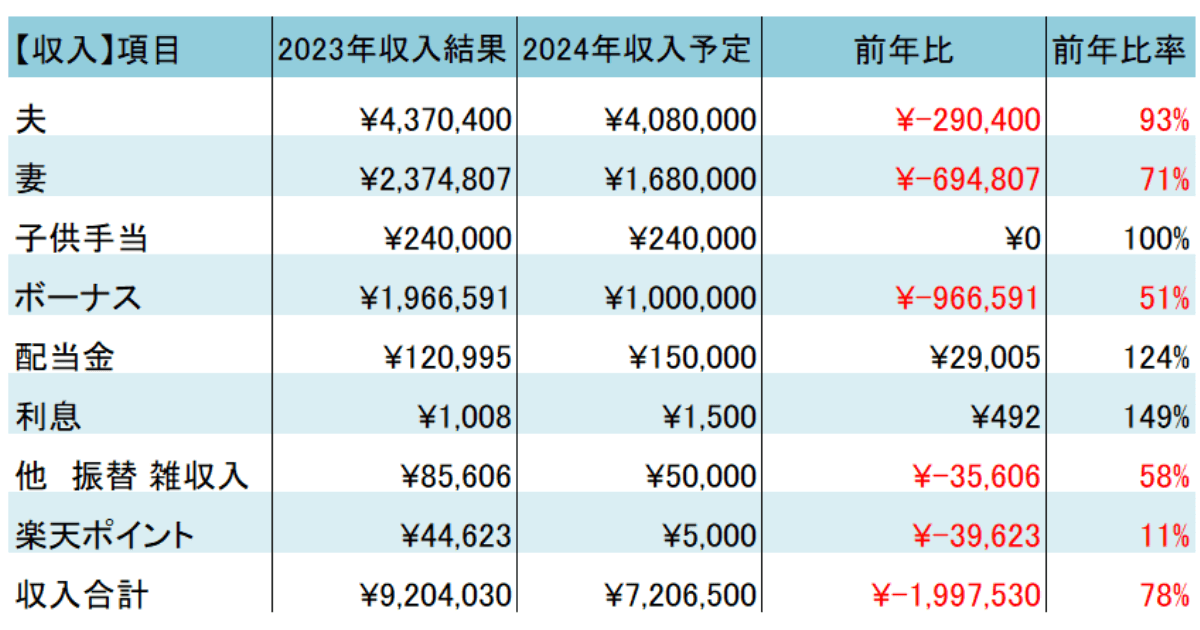

2024年は妻の働き方が変わり、正職員からパートタイマーになります。

そのため、世帯合計の収入が200万円ほど減る予定です。

年間の収支予測を立ててみました。

夫婦共に収入が減る予定で、今まで収入として換算していた楽天ポイントも楽天経済圏を抜けたことにより減ることになります。

新NISAの範囲内で配当金を増額できるように投資する事で年間配当金を3万円ほど上乗せします。

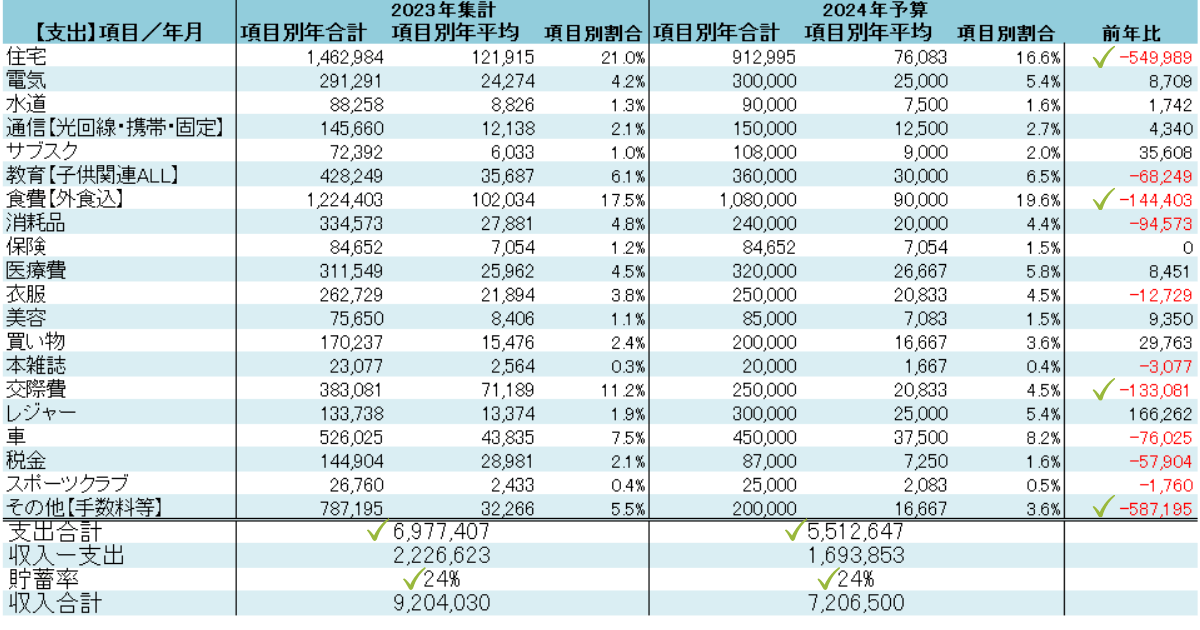

次に支出の予算を策定しました。

収入は200万円減りますが、貯蓄率は前年同率の24%にしました。同率の貯蓄率にするために支出を140万円抑える予算を策定しました。

住宅費2023年はエコキュート故障で修繕費の支出がありました。2024年は修繕費の予定が無いのでその分支出54万円減の予定です。

2023年は旅行や出張やオフ会参加に伴う外食の支出、弁当を作れず昼食代の支出、食料品の高騰、子供たちの食べる量が増えたことがあり120万円の出費でした。

2024年は朝食弁当の復活と外食の抑制で目標達成を目指します。

収入の範囲内で暮らす。当たり前のことですが生活レベルを下げるのは感情的に中々出来ないものです。

ましてや家族で生活していると、自分の考えだけではなく、パートナーや子どもの考えもあります。

それでもわが家はなるべく将来の教育資金や老後に安心できるように貯蓄率は維持したいと考えています。

では、貯蓄率を維持し、かつ家族で豊かな生活を送る方法はあるのでしょうか。

わが家で心掛けていることは以下の3つです。

「足るを知る」とは、

この考えは資産形成をしていく上でとても重要な言葉だと私は思い常に考えていることです。

見栄や他者への嫉妬はお金がかかります。「車」「家」「衣服」「食事」「交友関係」全てを満たそうとするとお金はいくらあっても足りません。

身の丈に合う、少しのことにでも幸せを感じるマインドを養っておけば自然にお金は貯まっていくものです。

何かを買うときにも以下の言葉を心掛けています。

「迷う理由が値段なら買え、買う理由が金額ならやめとけ」

本当に必要な商品やサービスにお金をかけるようにして、何となく安いから買ったなどが無いように心がけます。

消費や浪費行動にも意志を持って使うことが大事です。

わが家は4年間毎月家族会議を開き、家計、お金、生活、病気、包み隠さず色々話し合ってきました。

当然今回パートナーの働き方が変わること、収入が減ることについても子供たちにしっかりと話しました。

生活レベルを下げても満足のいく生活を送ることが出来ればパートナーや子どもからも不満の声が上がることもないはず。

2024年も以下のことを家族と共に実践し資産形成に取り組みます。

支出における食費の比率は子育て世代ならば子供の成長に伴い高くなります。やはり自炊は最強の節約になるので大いに活用したいものです。

40代になると体力の衰えは相当なものがあります。健康寿命を延ばし、豊かな老後生活を送る為にも日々の運動は欠かせません。

筋トレや、ランニング、球技など、熱中できる競技があれば継続してスポーツしてみてはいかがですか。あまりお金をかけずにできるスポーツもあり毎日ダラダラと過ごすことも無くなりお金の使いどころも変わってくるのでおススメです。

毎年始めに、家族会議で今年行きたい旅行先、キャンプ場を話し合います。

ある程度の予算を決め、移動手段、宿泊先、旅行先を決めます。家族で計画している時はとても楽しいものです。

2023年には、子どもの都会社会勉強も兼ねて東京に旅行に行きました。その時の旅行記を以下のブログ記事でまとめました。良かったら見て下さい。

以下の記事ではいつも行く栃木キャンプ場にて不可抗力で、デジタルデトックスした内容が記されています。

2025年にはマイルを貯めて沖縄旅行を計画しています。家族共通の娯楽目標があれば日々の生活も充実するし協力的になります。

ふるさと納税返礼品は、自宅で美味しくいただける食材を購入しています。食費の節約になりかつ食べ盛りの子供たちも喜ぶので重宝しています。

北海道旭川市のふるさと納税返礼品、

— ごつこさん

ジンギスカンが届きました。圧倒ボリューム2.5kg!とても美味そうです。しかし突然の発送連絡、冷凍庫の空きが無くて困る事ありませんか?私は冷凍庫が欲しいのですが家族は反対します。

皆さん、専用冷凍庫持ってますか〜? pic.twitter.com/SlYHK7kGUR子育て世代の資産形ブロガー (@gotukosan) November 11, 2023

食材だけではなく消耗品も購入しています。トイレットペーパーや洗剤もふるさと納税ラインナップにあるので生活費を抑えることができます。

楽天ポイントやdポイントは外食チェーン店やコンビニでも使うことが出来ます。事前に欲しいものが決まっていれば「0」のつく日や18日の楽天ユーザーご愛顧感謝デーのSPUアップを狙いポイントを稼ぎます。

特によく活用するお店は、くら寿司とガストとファミリーマートです。ガストのから揚げは子供たちも大好きでたまに食べに行きます。また、外で集中してブログ作業をしたい場合などにもよく使います。

ビール550円→250円に釣られて家族でガストへ。スカイラークのアプリをインストールして、クーポンコードを入力。店舗には同じ目的で来ているグループもちらほら居て、店内は混んでいました。企業のマーケティング戦略に踊らされつつ家族でファミレスという幸せを噛み締める休日でした。皆さんも是非! pic.twitter.com/YSMnTuY8RM

— ごつこさん

ガストのから揚げは「から好し」というから揚げ専門店でジューシーなお肉で僕のお気に入りです。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

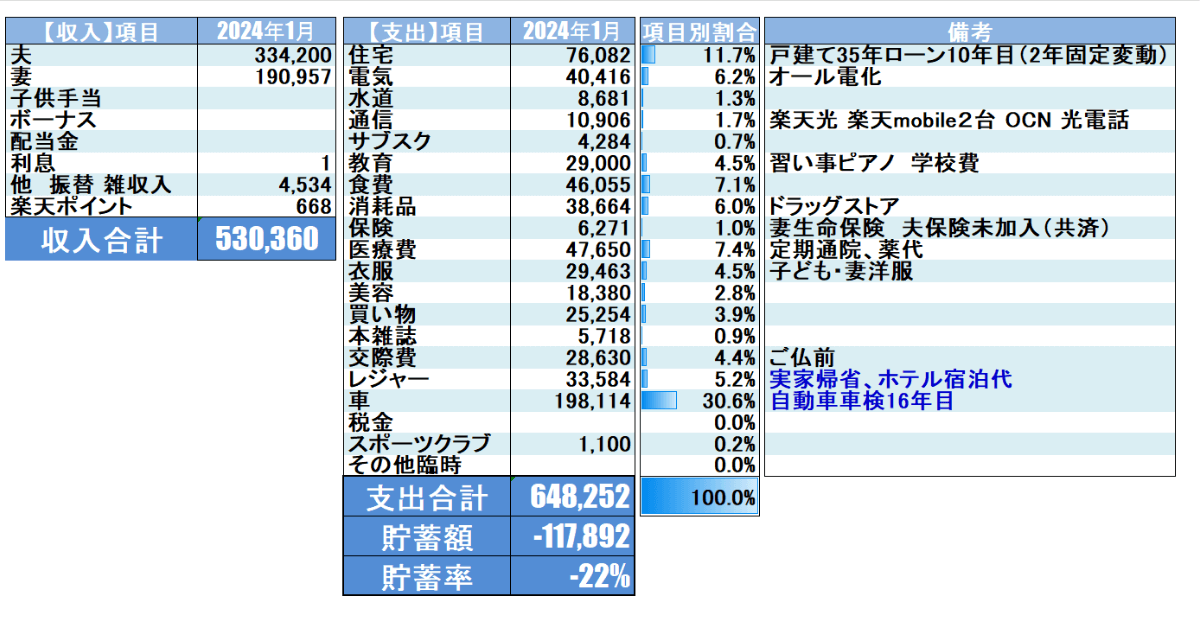

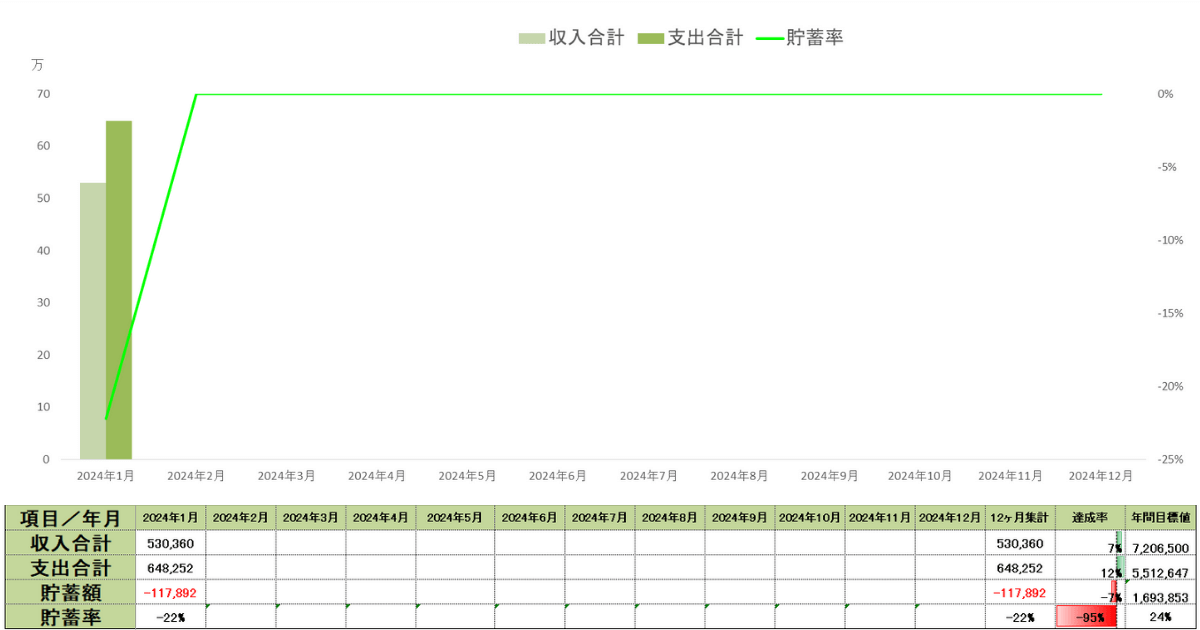

2024年1月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

年始の実家帰省と買い物、車検の支出がマイナス収支の要因でした。

夫婦そろってボーナスが出たことも大きいね

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年1月時点の実績は以下のとおりです。

1月は毎年赤字になりやすい月です。今のところ3年連続赤字ですが想定内なのであと11ヶ月で目標達成できるように頑張ります。

1月の収入合計は 530,360円となりました。

配当金や臨時収入もなく寂しい月になりました。

今月の支出合計は648,258円でした。

その中でも今月は以下の3点をピックアップしました。

2023年1月の食費は81,277円、前年比60%程度で抑えられました。

その要因は、

なるべく昼食を弁当にしたこと、外食を控えたこと、実家への帰省、実家からの食事おすそ分けが大きかったです。

特に、実家からの夕食のおすそ分けは、共働き夫婦には大変助かっています。

お母様いつもありがとうございます。

毎年正月はパートナーの実家に帰省するのですが、最近は実家帰省に併せて娘のお買い物旅行もする様になってきました。

わが家が住んでいる田舎は娘が行きたいお店が無い為隣県の県庁所在地に行く必要があります。

とにかく大きいイオンに行きたいのとショッピングに行きたいみたいなのです。

イオンの初売りに来ていますが凄い混雑。年末年始も働いている方々には感謝して買い物する必要がありますね。

— ごつこさん

そしてイオン、パート時給7%上げのインパクトはかなり大きいのではと思います。

イオン、2024年春にパート時給7%上げ 国内最多40万人 – 日本経済新聞 https://t.co/S9uuFazdKC

お買い物旅行、ホテルにも泊まれて雑貨やお洋服が買えるので毎年とても楽しみなの。

私は、家族がお買い物をするとどんどん自分が買う気失せてしまうんです。それで家族の買い物バランスを取っています。

2ヶ月連続乗用車の車検時期の為、整備費用+自動車重量税で164,607円の支出がありました。

わが家はカード払いできる支払いは100円でもカード払いに拘り、マイルやポイントを貯めています。実は、車検は全額カード払い出来ず、自動車重量税の74,000円は現金支払いでした。

整備費用の90,607円についてはカード払い出来きました。

さすがに16年目になると整備箇所も増え整備料金が高くなってきました。良いものを長く使用が私の得意技なので最低でもあと4年の20年は乗ります。

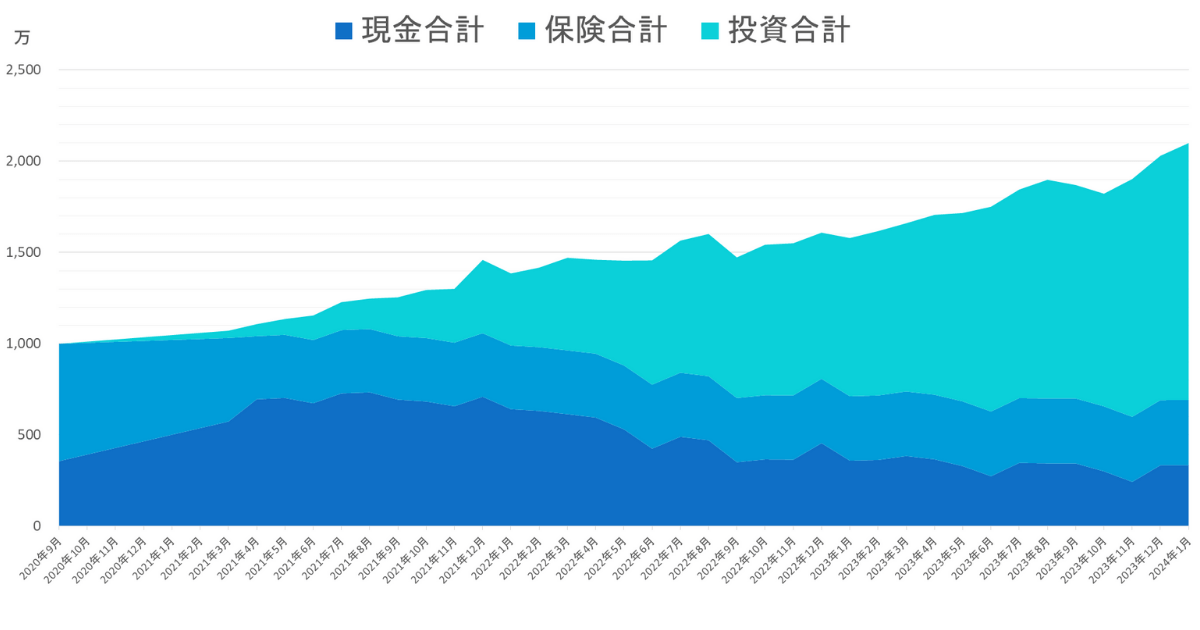

2024年1月現在の総資産実績は以下のようになりました。

1月は日米共にマーケットが好調につきわが家の資産収入額以上に増加しました。

R(資産収入)>G(労働収入)をある意味実現している状況です。

新NISAの開始や海外投資家からの日本株買いも相まって日経平均は爆上がりです。

そして、本記事を書いている2024年2月22日はついに日経平均が終値で9,098円になり史上最高値を更新した歴史的瞬間を意識して立ち会うことができました。

私は尊敬している投資信託「ひふみ」シリーズのファンドマネージャー藤野 英人さんの著書を信じているのでまだまだ日本株は上がると考えています。

『日経平均10万円時代が来る!』根拠を知りたい方は以下のレビュー記事を見て頂き是非書籍を購入してみて下さい。少子高齢化で人口減少労働者不足のファクトがある一方で成長する企業も存在する。そして、あることを行うか行わないかで自身の未来が良い未来になるのか悪い未来になるのかの岐路の時代にいるということを認識する必要がある。

といったことが書かれています。具体的な企業名も書かれていて非常に将来が楽しみになる書籍でした。

資産の推移をグラフにした表です。

投資の伸びがえぐいことになっています。投資資産をつみたて初めてまだ4年目なので複利効果の影響というよりは2023年~2024年前半の株式市場が好調なのが要因です。

グラフから読み取っていただきたいことは3つあります。

現金資産のみでの資産運用に限界を感じ投資を始めましたが最初から投資に全振りしたわけではありません。

不要な貯蓄型保険を解約し、徐々に投資資金に変えていきました。その後直近で使う予定のない現金を投資資金に変えていき投資比率を上げていきました。

資産形成していると、日々の生活やトラブルでのお金の増減もありますし、株式市場が低調であれば投資資金も減ります。

為替の影響も少なからず受けることがあり資産の振れ幅は現金で持っている時には感じることがないくらい(1日で数十万円)動くことがあります。

まずは値動きに動じない程度の投資資金から初めて見て下さい。最初から自転車に乗れるひとはいません。焦らずにコツコツと資産形成していきましょう。

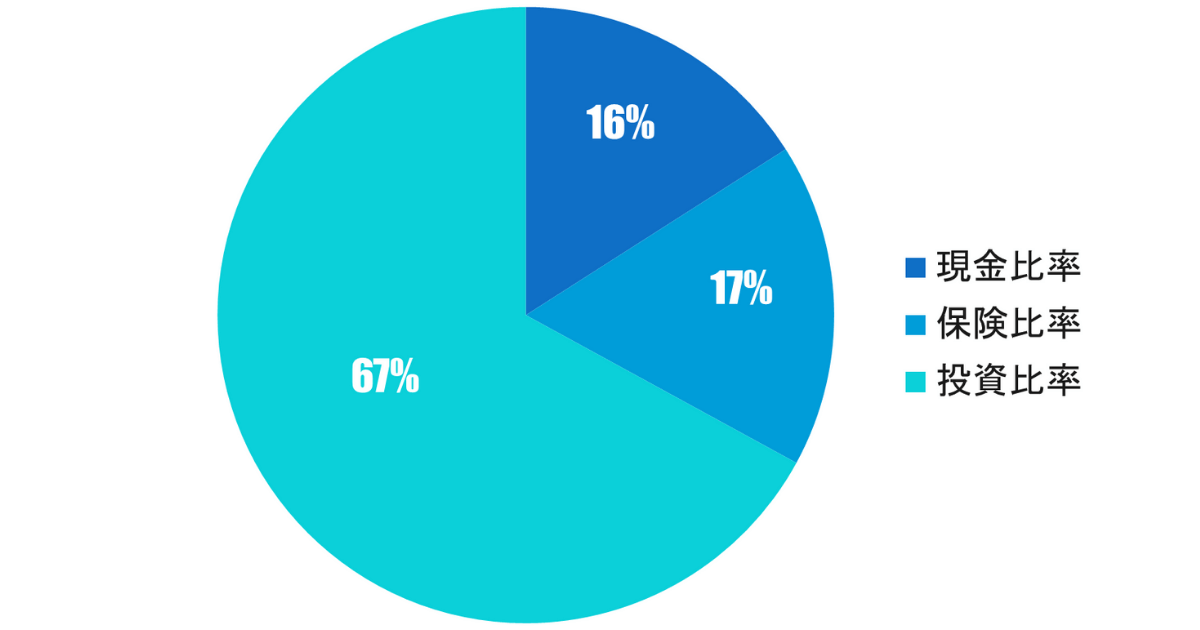

総資産の資産クラスを現金、投資、保険とざっくり分類した時の比率を表したグラフです。

1月は投資資産額上昇に伴い保険の比率が減少し投資比率が上昇しました。特定口座を新NISAの口座に移管も兼ねて現金比率をリバランスし20%近くまで上げたいと考えています。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

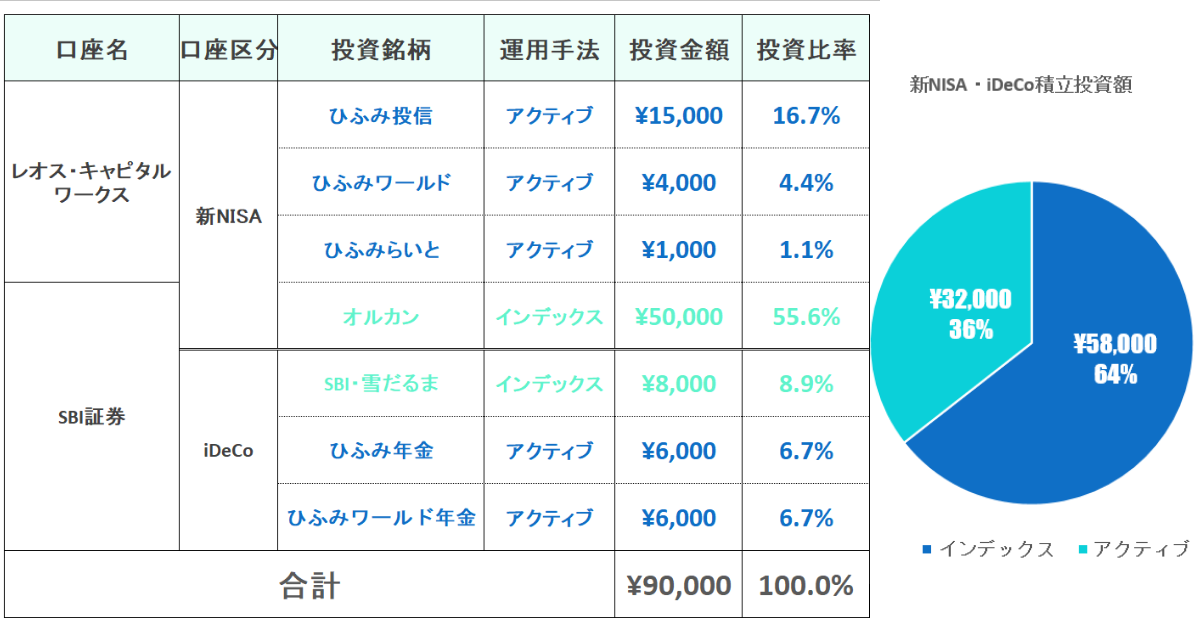

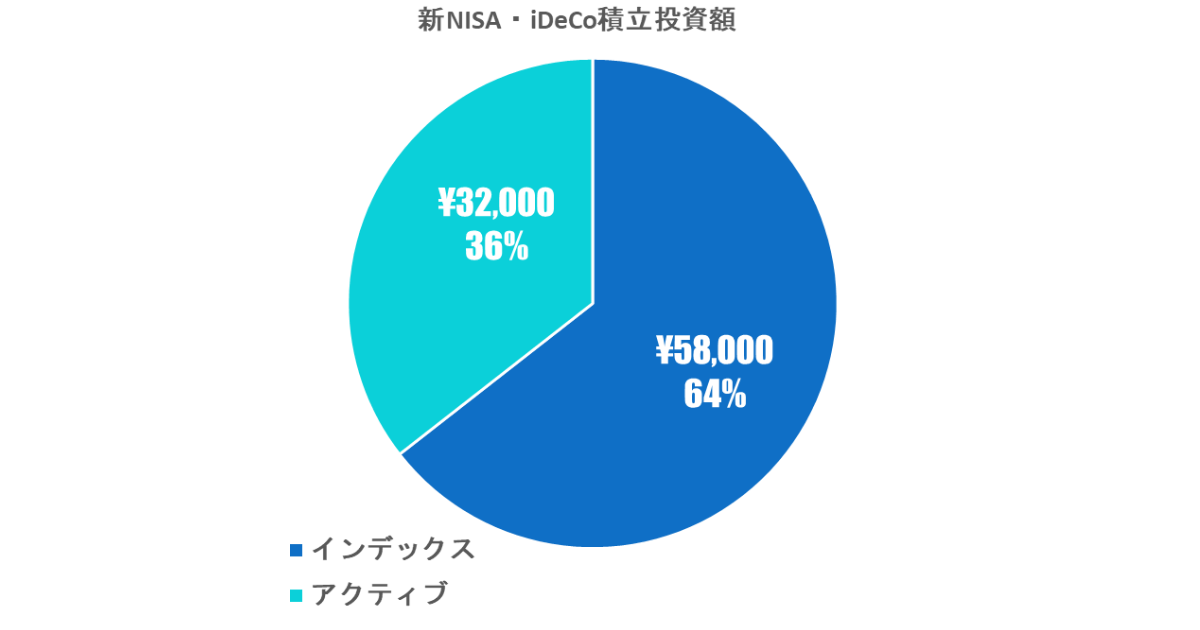

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠 | 投資金額 |

| 新NISA(つみたて投資枠) | 50,000円 |

| 新NISA(成長投資枠) | 54,290円 |

| 新NISA(ひふみ投信) | 20,000円 |

| iDeCo | 20,000円 |

| 投資信託 | 15,000円 |

| 合計 | 159,290円 |

新NISAへの移管売買については単月投資金額に試算していません。

毎月定期つみたて金額は以下の表をご覧ください。

わが家はインデックス投資一辺倒にはせずにアクティブファンドも組み入れています。毎月の投資額に対するインデックスとアクティブの比率は以下のとおりです。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

不覚にもSBI証券口座の月末スクショを取るのを忘れてしまいました。

2月は忘れずにスクショを取って報告いたします。

ひふみ投信の新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 15,000円 | 4,000円 | 1,000円 | 20,000円 |

| 評価額 | 15,266円 | 4,179円 | 993円 | 20,439円 |

| 評価損益[円] | +266円 | +178円 | -8円 | +439円 |

| 損益率 | +1.77% | +4.45% | -0.8% | 2.195% |

| つみたて期間 | 1ヶ月 | 1ヶ月 | 1ヶ月 | 1ヶ月 |

まだ1ヶ月なので数百円の運用益でした。これからすくすく成長することを期待します。

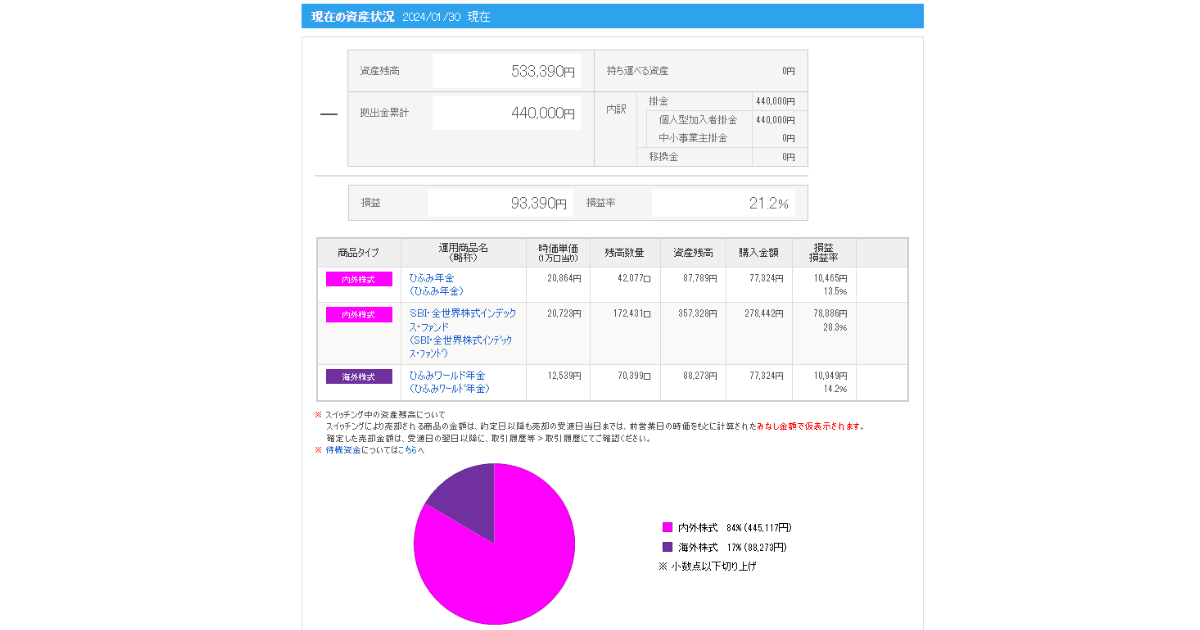

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年1月時点での運用結果は以下の通りです。

運用益が20%オーバー!掛け金所得控除があり、運用益以上のお得感があります。退職金が無い方で40代前後の方は新NISAと並行して検討しても良い制度です。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間がついに3年に到達しました。2022年の相場が悪い状況でも継続してつみたてることが出来たのはやはり気持ち的な問題が大きかったと思います。

短期的に利益を追うのではなく、しっかりとした目的(老後資金・教育資金)を定め長期、分散、つみたてすることで、少なくとも下落相場で焦ることは無くなるはずです。

家族合計の2023年11月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 | つみたてNISA2 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 1,705,072円 | 1,615,949円 | 3,321,021円 |

| 評価損益[円] | +470,073円 | +415,950円 | +886,023円 |

| 損益率 | +38.06% | +34.66% | 36.38% |

| つみたて期間 | 3年4ヶ月 | 2年11ヶ月 | ― |

つみたてNISA3年継続の運用益は+886,023円でした。

2022年株式市場が低調な時期もコツコツ継続つみたてしてきた結果ね

つみたてNISAの積立期間は終了したけど、使う時期が来るまではしっかりと運用継続していきます。

私が実践している継続運用のコツは以下の5つです。

投資はマインドがとても大事で、一喜一憂せず淡々とコツコツ継続できる安定した心の持ち様を保つように心がけています。

レオス・キャピタルワークスとNTTを追加購入しました。NTTは特定口座で100株取得していましたが継続保有が株主優待取得の条件のため売却せずに、新NISA口座にて追加100株購入し継続保有します。

今後の個別銘柄での投資戦略として、

新NISA、成長投資枠で株主優待枠を10年くらいかけて300万円くらい割きたい。自地域で使える自社製品・サービスを優待としている企業に投資したいな。

— ごつこさん

銘柄選定の難しさ

損益通算出来ない

非効率な非課税枠

上場廃止(直近スノピ)

等々のリスクは承知の上。家族が喜ぶ投資もいいんじゃないかなと♪

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

2024年の収入が大幅に減る予定でも、あらかじめ支出の管理と気持ちの整理を家族と共に共有していけばきっとどんな収入状態でも乗り切れるのではないかと考えています。

また、株主優待、ポイ活、マイル、配当金を活用してお金をかけずに生活を楽しめるスタイルを今後も実践し発信することで少しでも役立つ情報をゲットしていただきたいです。

是非なにか一つでも小さなことから実践し継続してみてください。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。

通知