40代共働夫婦が2人の子育てしながらコツコツ資産形成!ごつこさん一家の投資方針公開

ごつこさん

ごつこさんの資産形成ブログ

2024年から始まる新NISA制度。40代になってもまだ投資を踏み出せない方々、多いのではないでしょうか?

この記事では、40代からの投資を考える方々へ向けて、わが家の実体験に基づいた実績を通じて、わが家が3年前の900万円の資産を約2倍の1800万円に成長させ、約200万円の運用含み益を達成した秘訣を明らかにします。

さらに、40代から投資を始めることが適切である理由や、経験に勝る知識がない場合でも成功できる方法についても触れます。

この記事を通じて、40代からの投資に興味を持つ方や、自信を持って一歩を踏み出すための有益なヒントをお伝えします。

この記事でわかること

40代は、就職氷河期世代、ロスジェネ世代と言われ、苦難な20代30代を送ってきた方も多いのではないでしょうか。

年功序列制度の廃止により逃げ切れない世代、中間管理職世代、年金受給額は支払った額より少なくなる可能性がある。

40代は上記のような様々な代名詞があり、中間の世代で多くの苦難や割の合わない世代と言われています。

もし、今の現状維持で何も行動を起こさずに20年後60歳位を迎えた時を想像してみて下さい。自身が思い描得てきた老後を迎える可能性は高いでしょうか。

これからはさらに以下の様な時代になると予測されます。

ネガティブな要素は挙げだすときりがありません。

そしてインフレ時代や今後の経済状況を鑑みると、投資をしない方がリスクになる可能性はとても高いです。それだけに40代からでも自己投資や株式投資することがとても重要になってきます。

2024年から新しいNISA制度が始まり、日本の投資環境は非常に整いつつあります。

この様に個人投資家には市場に参加しない理由がない位投資環境は整っていると言えるでしょう。

しかし、慌てて投資を始めてしまい、早くお金持ちになりたいと焦ると良い事はありません。

FXや仮想通貨、レバレッジ(テコの原理で信用取引する投資方法)を掛けた投資をするなどしてせっかく今まで築き上げてきた資産が溶けてしまい、家族から見放されては元も子もありません。

40代子育て世代の資産形成は大きな失敗をすると取り返しがつかなくなる可能性があり、負けない投資が重要です。

どうすれば負けない投資、資産形成することが出来るようになるか一緒に考えてみましょう。

私は、40代から投資を始め、負けにくい投資が出来る利点は主に4つあると考えます。それは以下のとおりです。

順に説明していきます。

投資の成功には思考や精神状態が大きく影響します。株式市場の動向は人間の行動心理に基づいて値動きする場合が往々にしてあります。これは、様々な書籍や動画でも取り上げています。

株価の暴落時に焦ってしまい売却してしまう、株価が下落するといつか又上がるだろうと考え損切出来ない、株価が上昇すると早めに利益確定してしまう。

SNSや動画で紹介された銘柄に安易に飛びつくなど、挙げだすときりがありません。

行動経済学には「損失回避性バイアス」という心理現象があり、人々が損失を避けることに重点を置く傾向があるとされています。損失に対する感情は、一般的に利益に比べて1.5~2.5倍とも言われています。

利益と比較して感じる感情はおおよそ1.5~2.5倍と言われています。

このような人間の心理的な感情や行動があることを事前に理解しておけば常にフラットな気持ちでいることができます。

社会人になりそれなりに年月が経過すればもしかしたら、マーケティングや営業職などの経験をしている方であれば、行動経済学という分野について勉強したかたもいるかもしれません。

そして私は、年齢を重ねてから投資を始めることのメリットは、年齢的に経験を重ね子育てや仕事での立ち位置により精神的に安定している事は何よりも強みだと考えます。

精神的に安定していれば、相場の乱高下に一喜一憂せず、常にフラットな心で冷静な投資判断ができます。

とは言え、私も投資を始めた当初は一喜一憂していました。

初心者には、少額から始めて市場の値動きに慣れることをおすすめします。

40代になると、家族がいれば子育てや仕事に忙しく、独身の方でも仕事や趣味などに時間を目いっぱい使う年代だと思われ、日々の株価の値動きを追う暇がないという点が実はメッリットでもあります。

この忙しさがが、感情的な売買を防ぎ、長期的な投資戦略に集中できる利点となります。

それでも投資や経済に関する情報収集は必要です。

そんな時に私の強い味方になっているのは、骨伝導式のイヤホンです。特に以下の記事では安価でそして子育て世代の忙しいパパママでも仕事や家事をしながら情報収集できる三千円程度で購入できる片耳タイプの骨伝導イヤホンM-618を紹介しています。

一番のメリットは、ノイズキャンセルせず、耳をふさがないので情報収集しながら家族の話も聞けることです。

まだまだ年功序列の日本社会、40代になると多くの人が安定した収入源を持っています。

また、子育て世代であれば子どもの教育費の為に生まれた当初から貯蓄や学資保険を積極的に行ってきたのではないでしょうか。

当の私も子どもが生まれてすぐに学資保険に加入しました。その後も様々な貯蓄型保険に加入しました。

この収入や貯蓄を資産形成に活用することで、資産の着実な成長が期待できます。投資に適した資金を供給し、将来の安定を築くための基盤を強化します。

以下の記事では子供が生まれてから学資保険に沢山加入した家族の末路(わが家)の詳細を有料ライフプランを受けた記事と共に書きました。是非私の失敗を参考にしてください。

40代には過去の経験から得た貴重な教訓があります。

私は40代から投資について学び実際に運用を開始しました。

投資について勉強し始めた当初は、何でもっと若いうちに気付いて始めなかったのか、20代30代から始めていたらもしかしたら今頃資産は凄い事になっていたのではないだろうかと後悔もしました。

しかし、投資や経済やお金について書籍を50冊以上読み、YouTubeを毎日のように視聴し、様々なブログ記事を3年間見続け、何よりも実際にお金を社会に投資して感じたこととして、40代から投資を知り始めることが出来て逆に良かったと思うようになりました。

その理由はいくつかあります。

この20代30代で経験した失敗や成功を通じて培った洞察力が、より戦略的かつ安定的な投資アプローチを可能にします。

過去の過ちから学び、リスクを最小限に抑えるための知識と視点を持つ事が出来るのです。

わが家の3年の投資遍歴を公開します。試行錯誤しつつ、精神的には安定を保つように運用してきたつもりです。

2020年のコロナショック前後、投資について勉強し始め、銀行・証券口座開設の準備を始めました。

つみたてNISA(少額非課税制度)に資金を投入できたのは2020年9月でした。

そして現在2023年9月になり、ちょうど3年が経過しましたので良い区切りとして一度投資遍歴を振り返ってみようと思いました。

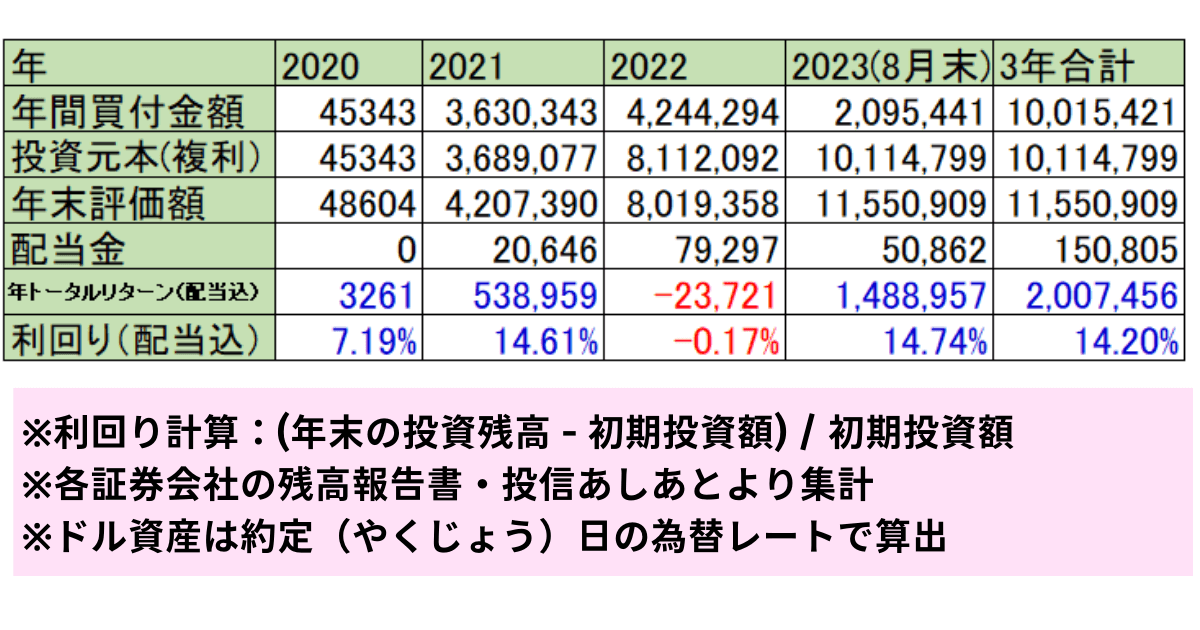

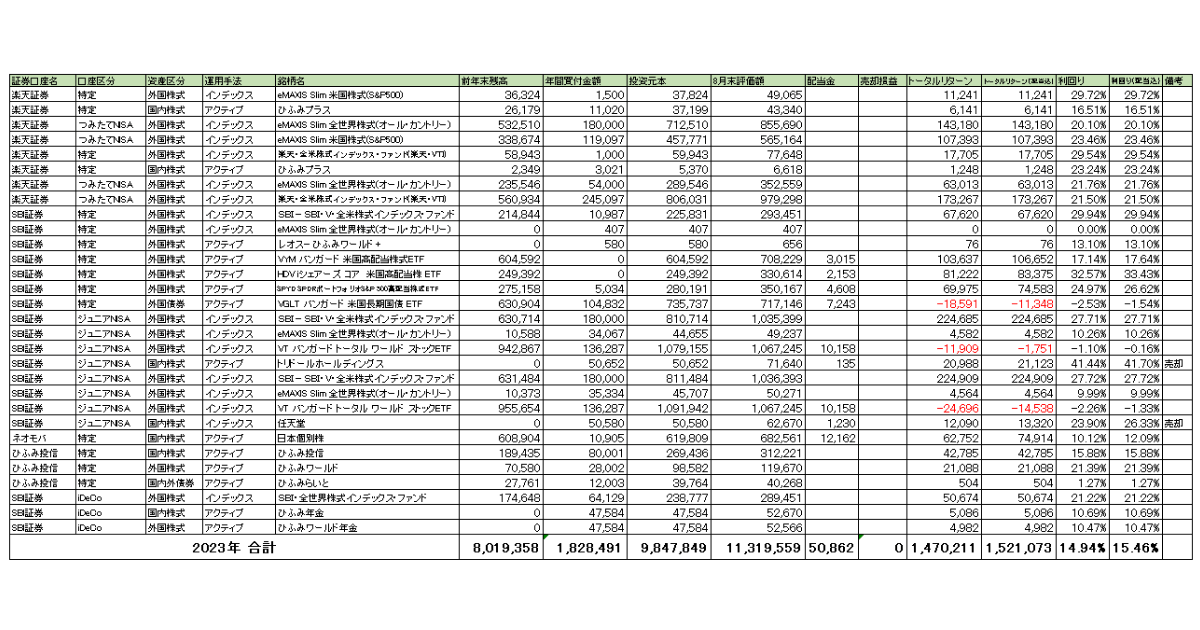

各年ごとに、エクセルで手作業で集計してみました。難しい計算式は使わず大体の値ですが結果は以下のようになりました。

2022年、地合いの悪い相場状況でも変わらずにコツコツと積み立て投資とアクティブ運用をし続け、配当金を再投資した結果、3年合計の運用実績は、

となり、まずまずの成績を納めることができました。

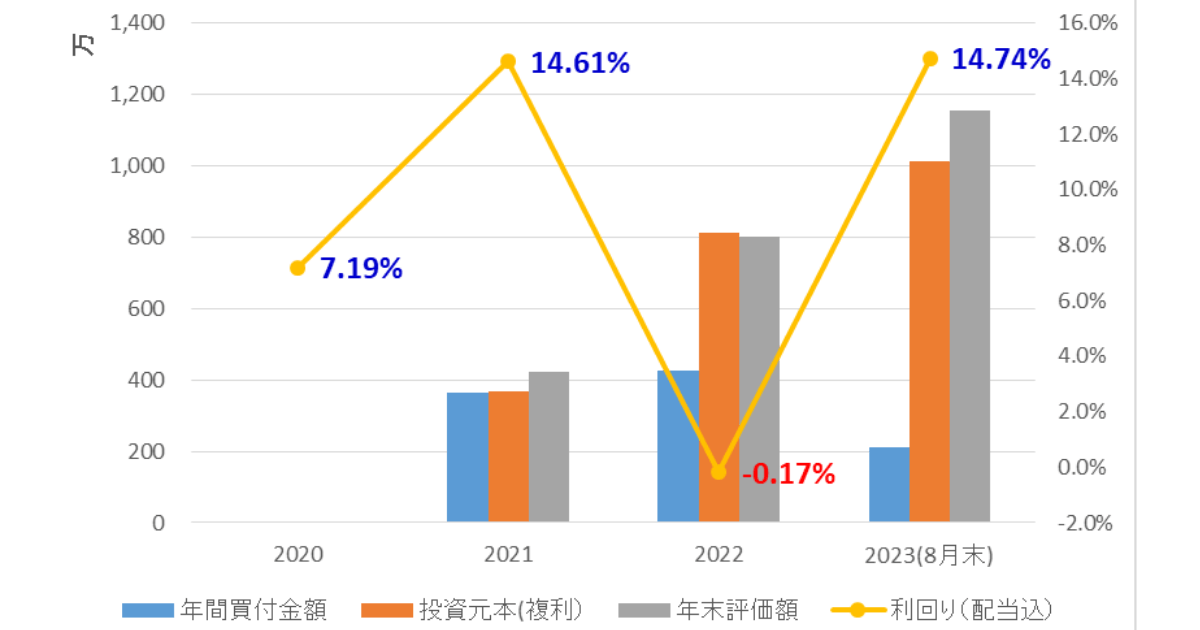

3年間の運用実績をグラフにしてみました。

2020年は投資期間が4か月しかなく、恐る恐る始めたこともあり、運用額は少ないのですが、翌2021年からは、貯蓄型保険の解約金を元手に投資元本を増やしていきました。

ここからは、各年ごとの詳細な内容を書いていきます。

40代子育て世代真っただ中の投資初心者の私がどのような経緯で資産を増やしていったのか、又投資に関しての勉強方法や投資に対するマインド等を赤裸々に書いていきます。

少しでも同世代の方やこれから投資を始めたいと思っている方の参考になれば幸いです。

2020年はちょうど4月にコロナショックが起こった状況の中、投資について勉強しては中々最初の一歩を踏み出せず、口座開設をしてようやく投資できたのは2020年9月でした。

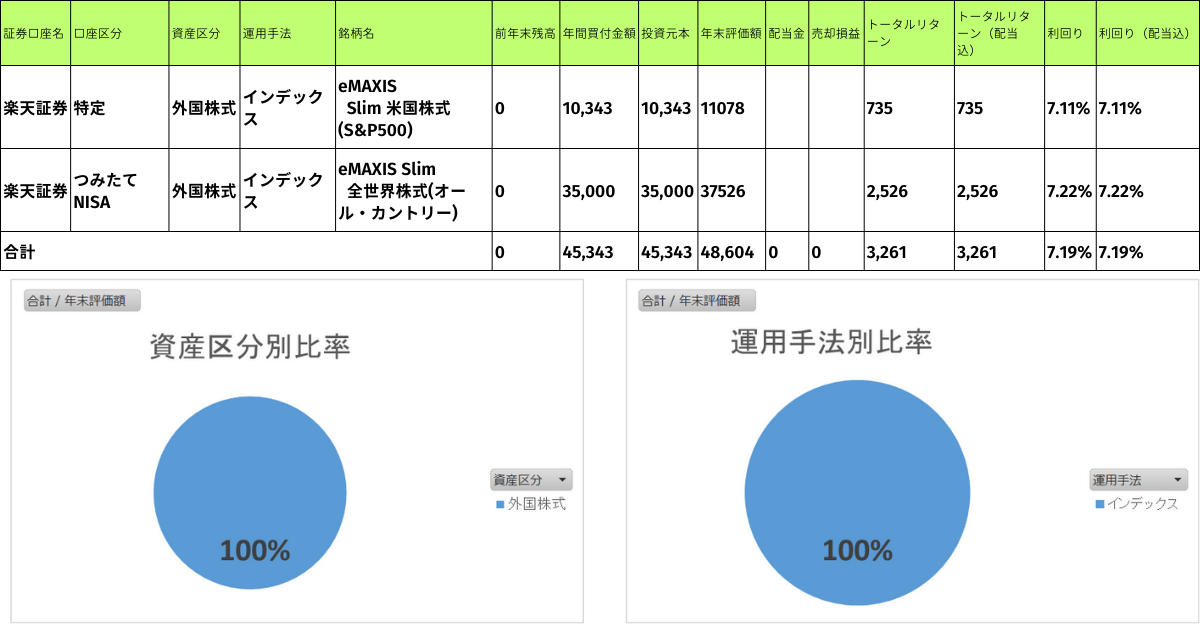

一年目の運用実績は以下のとおりです。

1年目は、YouTubeやブログ記事から情報収集し、手堅く資産区分、運用手法は外国株式100%のインデックス運用100%でした。

コロナショックからの急回復時期に始めたので、初年度から少額でも運用益が出たことも継続できた要因の一つではありました。

1年目に実施したことは以下のとおりです。

初年度の投資についてのポイントは以下のとおりです。

口座開設の申し込みと初めて緊張した記憶があります。

YouTubeや書籍やブログを複数見ていると、次第にあれ?なんか同じことを言っているなと思うことがあります。

例えば、口座開設は銀行などの窓口ではなく、手数料の安いネット証券やネット運用会社で口座開設しよう。全世界の指数に投資するインデックス運用から初めて見よう。毎月定額つみたて投資のドルコスト平均法でリスクを分散して投資しよう。投資は少額から始め余剰資金から始めましょう。

2020年、投資を始めるまでのわが家の資産比率は現金(貯蓄型保険)100%でした。

今後、この資産比率は徐々に変化することになります。

2021年からは、本格的に投資比率を上げるために、多くの証券口座を開設していきました。

口座を増やした理由は非課税制度を最大限有効活用するためです。

2021年に開設した口座は以下のとおりです。

一度、証券口座開設に対する不安と言うマインドブロックが外れると、いとも簡単に口座開設が出来てしまいます。

熱量があるうちにどんどん投資について学んでみましょう。

こんなに口座を開設して、口座間のお金のやり取りは面倒じゃないのですか?

家族4人の証券口座、運用会社の口座、給料受取りの銀行口座、家族分のネット銀行口座を全部合わせると、15口座以上になります。

毎月現金を給与口座から引き落として振り分けするなんて、想像しただけで面倒でやりたくありませんよね。

そんな時に活躍してくれたのがSBIホールディングスの子会社である住信SBIネット銀行の自動振込の仕組みです。

手数料無料の範囲内であれば、給与口座からお金を自動で引き出してくれ、投資用口座に入金してくれるシステムです。

以下の記事で詳しく解説していますので確認してみてください。

【関連記事】共働夫婦き必見|住信SBIネット銀行で給与口座をらくらく口座自動仕分け構築方法

今でも十分活用しているので是非住信SBIネット銀行の口座開設してみてください。

複数の口座を開設した結果、以下の表のようにインデックス運用とアクティブ運用を要り交ぜた投資手法へ徐々に変化していきました。

年間の買付金額は格段に増え、それに伴いリターンも多くなってきました。

改めて集計してみると、1年間で50万円もの含み益があり、夫婦2人分の一か月の稼ぎと同等働きを「お金」を市場に投下することで稼いできてくれたことになります。

「お金」さん、よく頑張ってくれました!

この時期に、わが家の投資戦略を考え構築してきました。以下の記事で詳しい投資方針を記載していますので是非見てみて下さい。

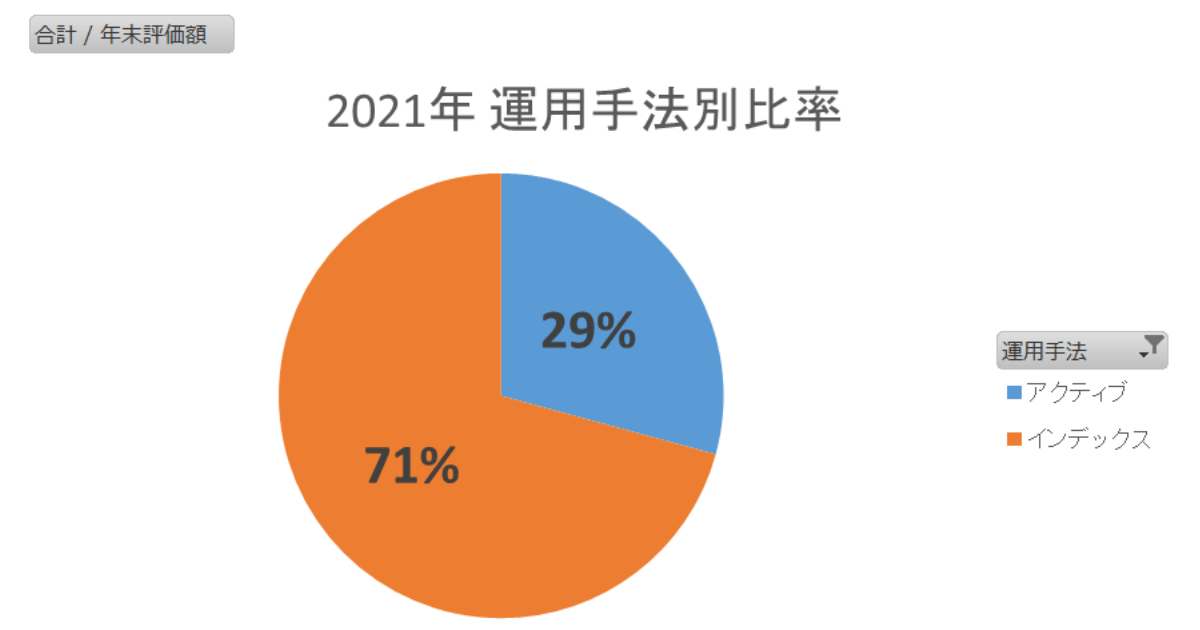

アクティブ運用を増やしていった結果、運用手法比率は以下のとおりになりました。

米国のETFや、日本の個別株式やひふみ投信への投資を増やしていったため、アクティブ比率は29%になりました。

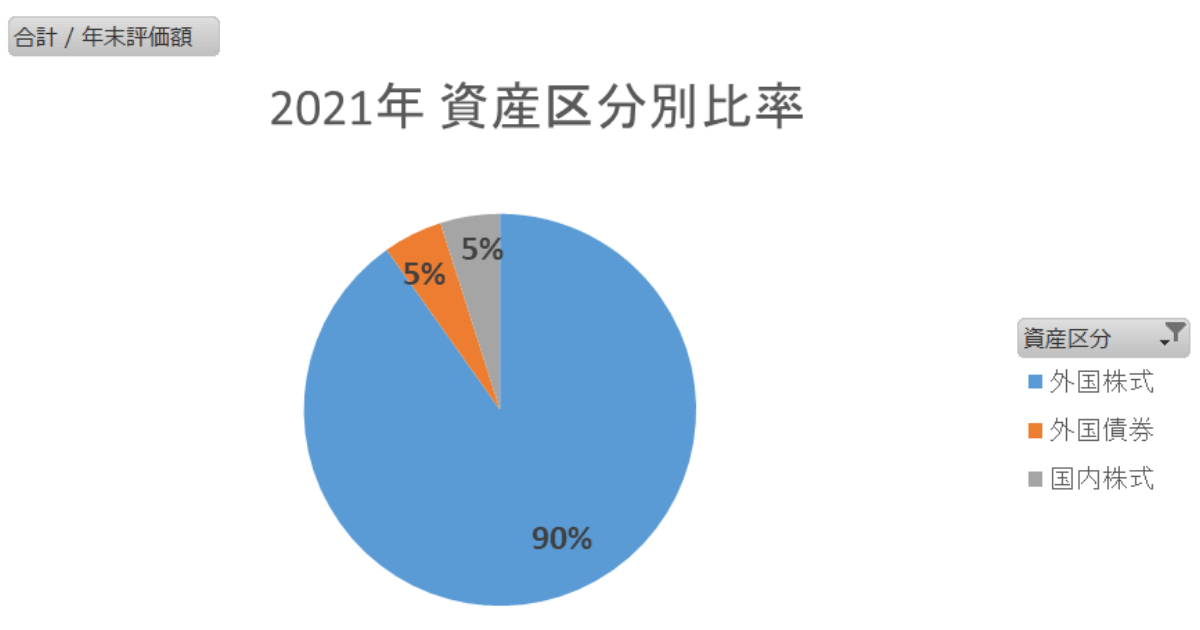

資産区分別の比率は以下のグラフのとおりです。

まだまだ外国株式の比率が高い状況です。当時は日本で働き、日本の円を預貯金で持っているから、投資する資産は外国の比率が高くていいよねと、どこかのYouTuberの受け売り見たいな考えで投資していた記憶があります。

資産形成ブログを始めたのも2021年からで、毎月の運用額を公開していました。

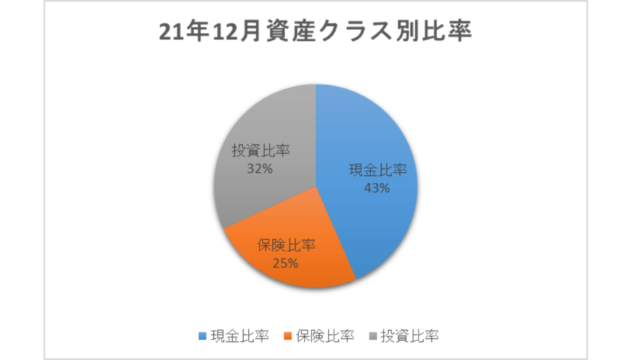

最終的に2021年12月末の総資産における投資比率は32%まで上昇しました。

2021年後半、投資信託「ひふみ」シリーズの運用哲学、運営会社の企業理念に共感し、ひふみ投信のつみたて設定をスタートと共に、ひふみ投信についてのブログ記事を書くようになりました。

しかし、2022年は、コロナ禍で市場にあふれ出したお金を回収しようと、各国の政府銀行は利上げを行っている渦中で、株式市場は停滞し、債券市場も利上げの影響で下落している年でした。

そんな中でもつみたて投資は継続。様々なお金に関する書籍や動画を見続けて投資に対するモチベーションと日々値動きがあるわが家の資産にも耐えていました。

株式(インデックス)と相関性が無い資産を持ち、リスク(振れ幅)をいずれ抑えてくれるであろう商品を長期米国債券にスポットを充てて購入もし始めました。

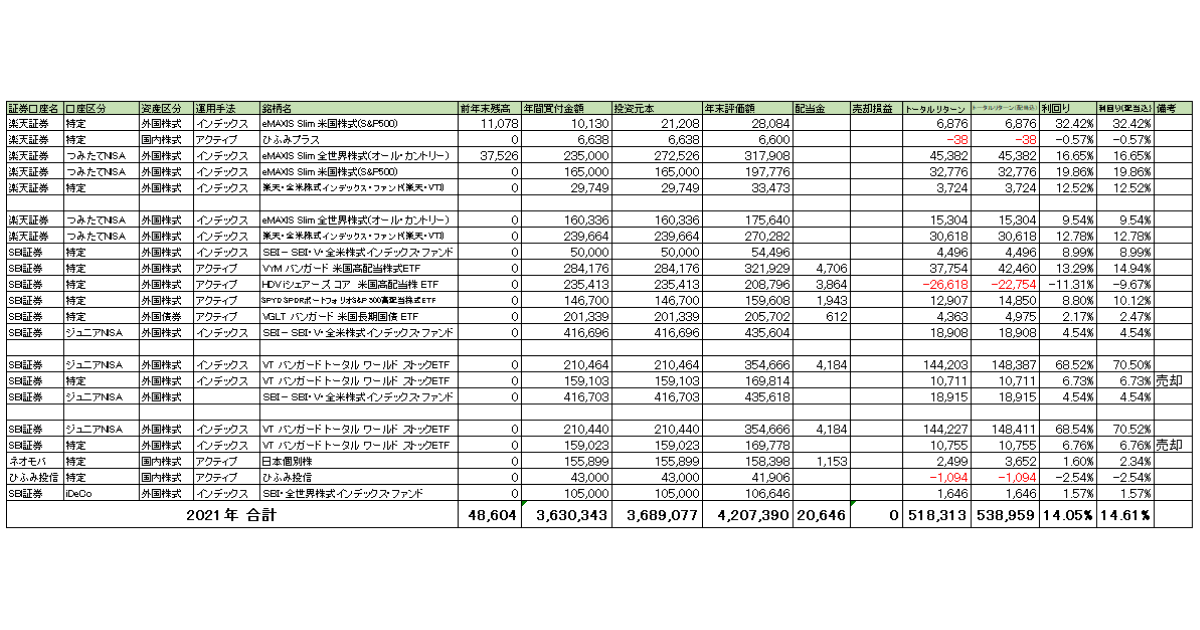

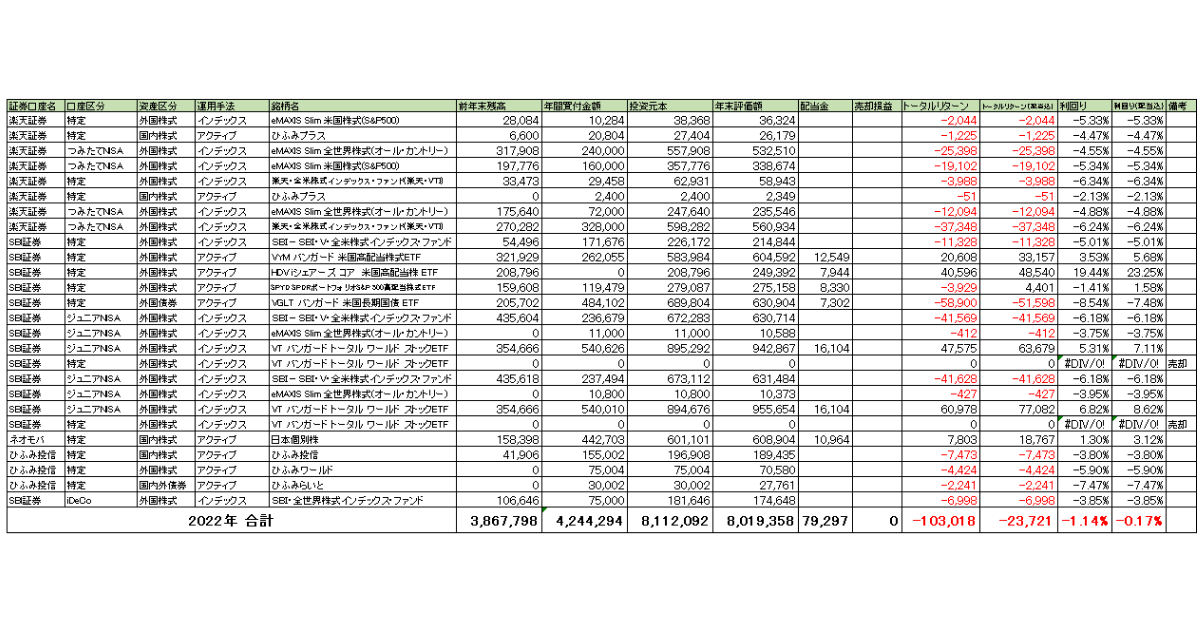

そんな2022年の運用成績は以下のとおりになりました。

トータルリターンがほぼ赤になっています。年間のトータルリターンはマイナスでしたが、前年の投資元本プラス配当金のおかげで辛うじて利回りは-0.17%に保つことができました。

この時期、米国高配当ETFと呼ばれるVYM、HDV、SPYDと言った銘柄や、ジュニアNISAで買付していたVTや日本個別株の運用収支が配当金・分配金のおかげもあり、プラスだったのでそこまで資産が下落せずに済みました。

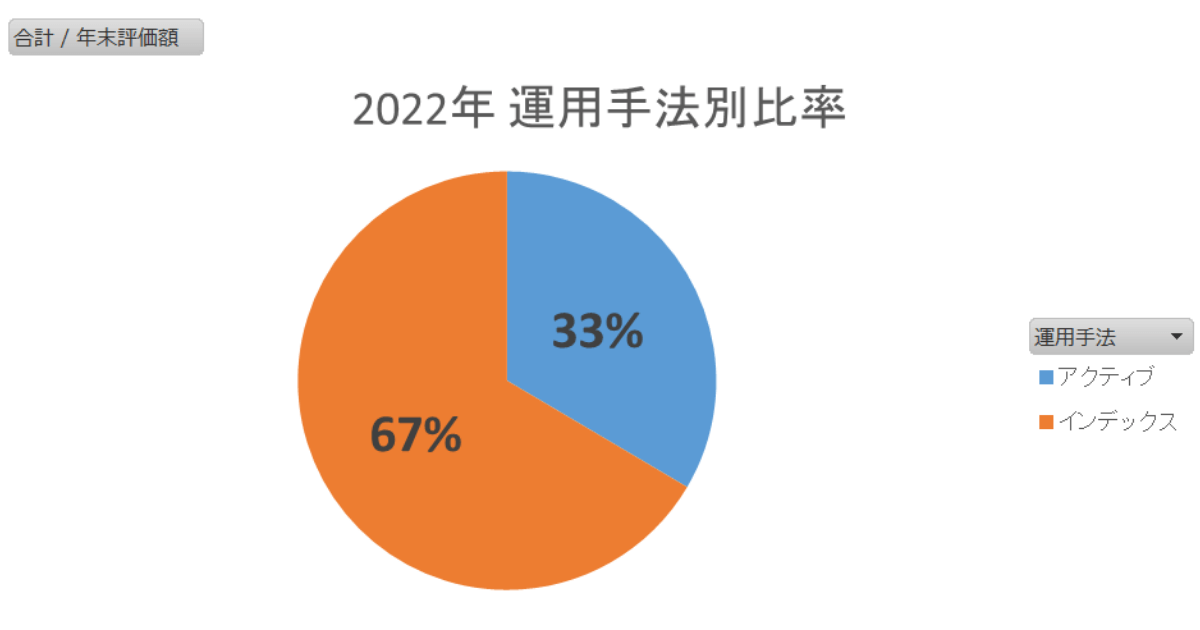

2022年は米国債券ETFを取得単価を下げるために逐一購入していたこと、ひふみ投信が5%以上下落した時に追加投資したため、アクティブ比率は33%までに上昇しました。

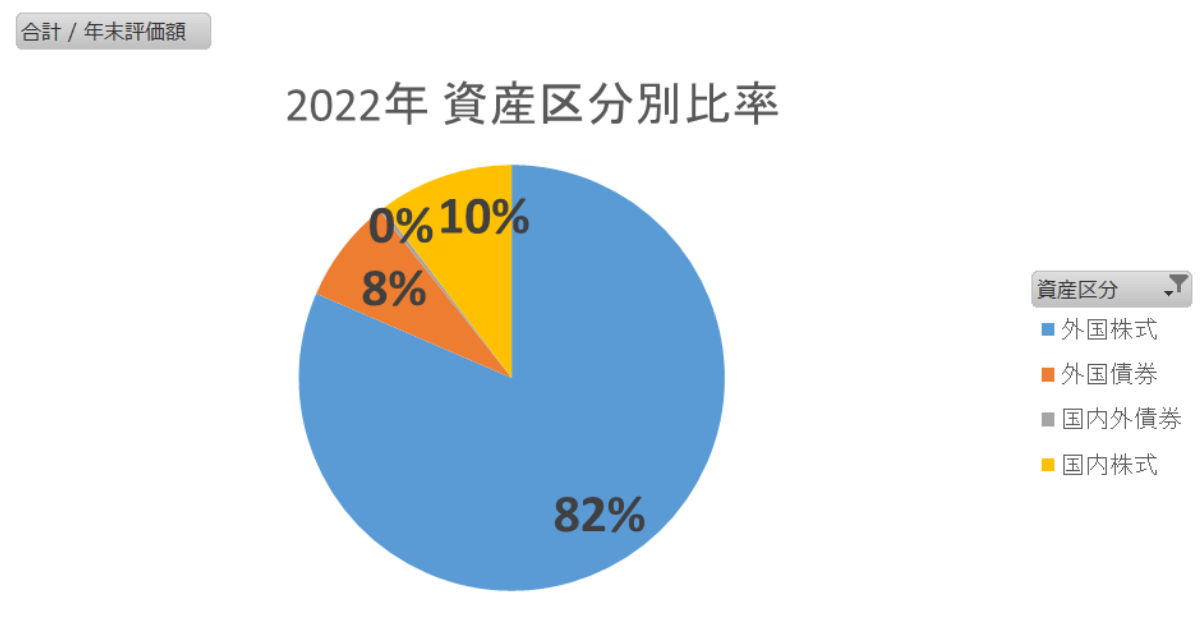

2022年の資産区分比率も、アクティブ運用比率が増えたことで、国内株式比率が10%に、外国債券比率が8%になりました。

この時期は特に投資信託「ひふみ」シリーズファンドマネージャー藤野英人さんの書籍を読み漁っていたこともあり、日本人なら日本の良い企業を応援して日本経済が良い方向に行くと、結果的に自分自身にもリターンが返ってくるのではないかと思うようになり、日本の応援したい会社への間接的な投資と直接的な投資を少しずつ増やしていったじきでした。

来年から始まる新NISAでは日本株式への投資資金が凄まじく集まる予感がします。

藤野英人さんの書籍を読んだレビューは、以下の記事にまとめています。読んでいると前向きな気持ちになり、かつ世の中がカラフルになり、投資や日々の生活が楽しくなる原動力になりうる書籍ばかりです。

是非手に取って読んでみて下さい。

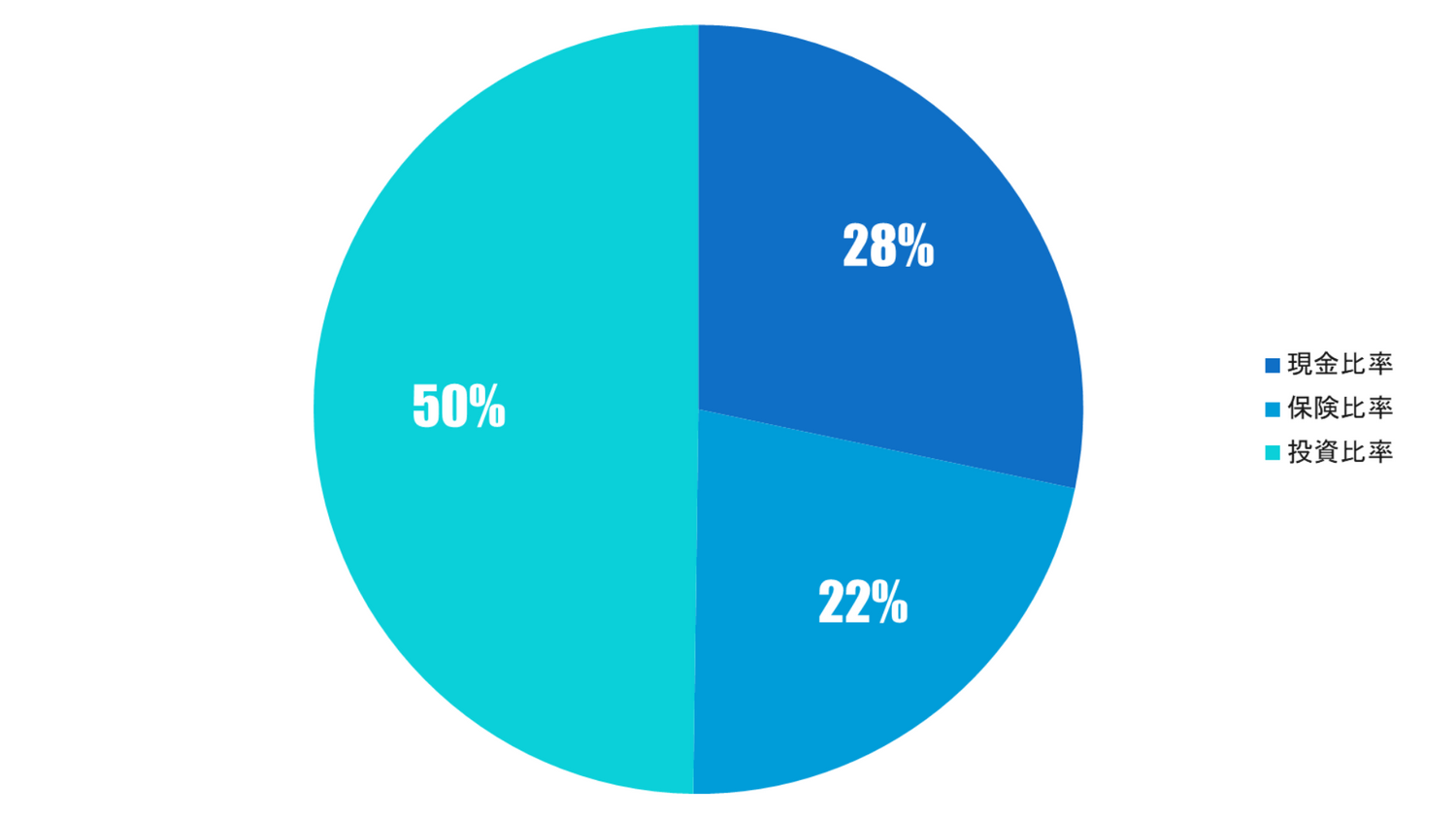

2022年12月時点での総資産に占める投資比率は50%までになりました。

投資の種銭は、毎月のキャッシュフローの余剰資金プラス、貯蓄型保険の解約金を充てています。

さすがに段々運用に回せる資金は少なくなってきました。つみたて投資とは別に追加投資できる余力を残しておくことも重要だと感じました。

2023年の運用は、2022年にある程度構築していたので、あとは淡々と積み上げるだけでスタートしました。

また、ジュニアNISAの投資可能最終年のため、年80万円×2人分の160万円を埋める必要もあるため毎月の家計を鑑みながら投資していこうと決めていました。

上記の運用実績は、2023年8月末時点での集計となっております。世界の株式市場は2022年の下落から回復しました。

要因は米国利上げの出口も見え、かつ米国企業の決算や雇用もそれほど悪くなく、日本の大企業の変革と世界から見た日本株式市場への割安感・期待感の高まりがあり日経平均が3万円を超える状況になったことが挙げられます。

それらの恩恵も受け、わが家の資産も急激にふえてきて、トータルリターンは8月末時点で1,521,073円、利回り(配当込)は15.46%になりました。

相変わらず米国債券の評価額はマイナスですが、米国の利上げが終われば米国債券価格は上昇しますので、ドルでの分配金は米国債券への再投資資金として活用を続ける予定です。

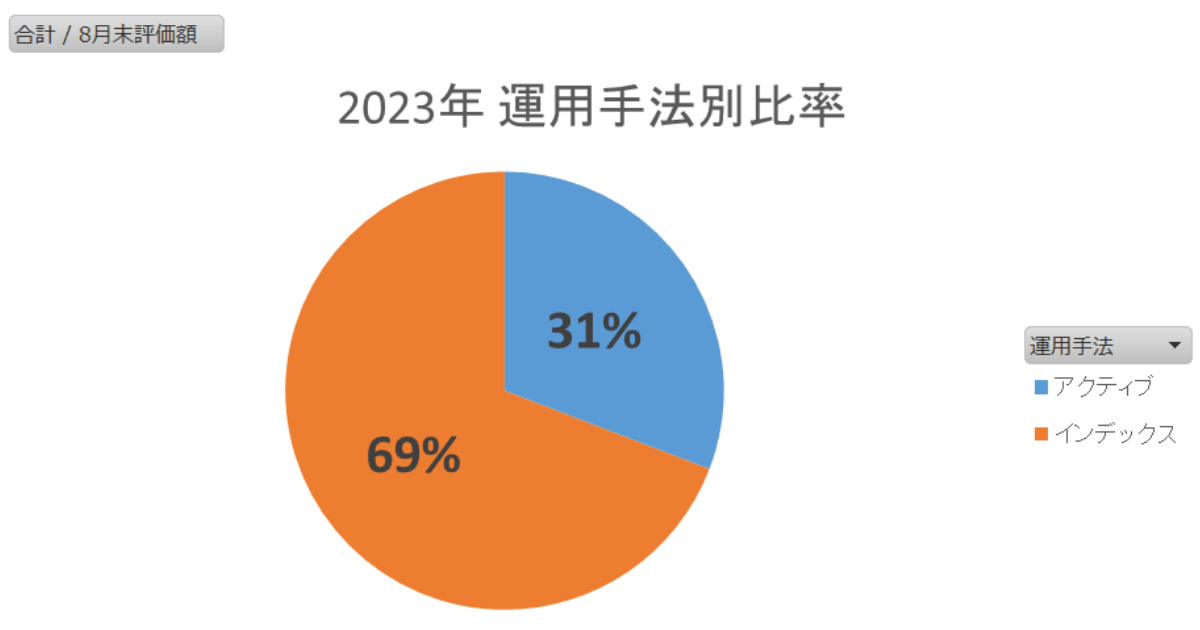

2023年は特定口座で運用していた投資信託の一部をジュニアNISAの非課税枠で運用するために売却し現金化しました。それらの要因もあり、2023年8月末時点のアクティブ比率は31%程度となっています。

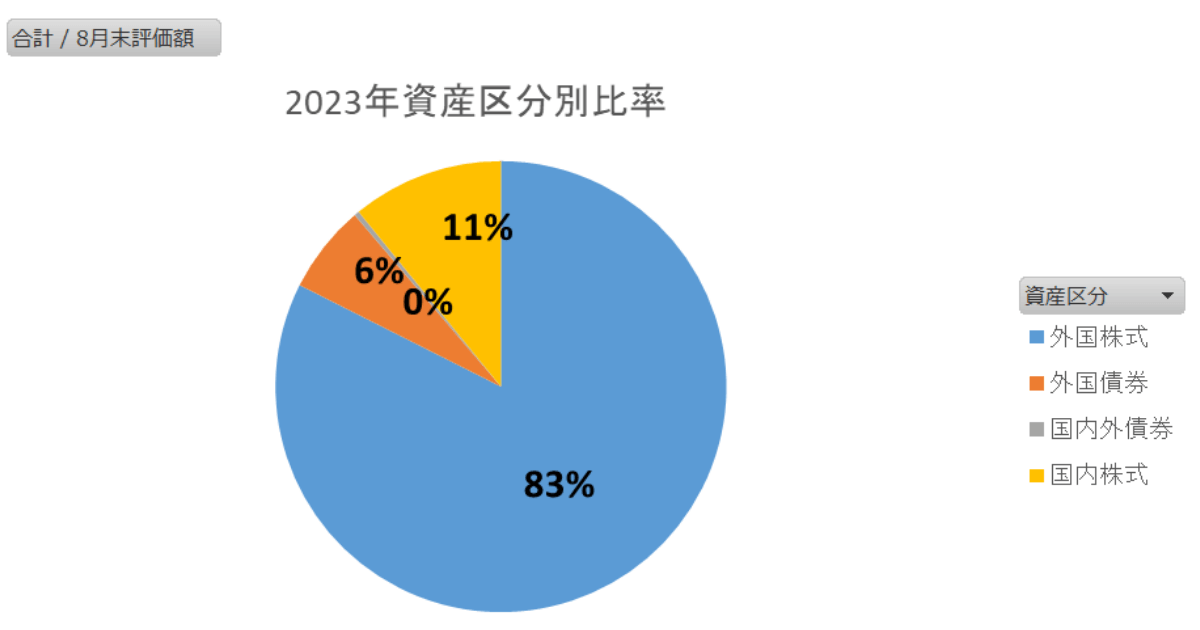

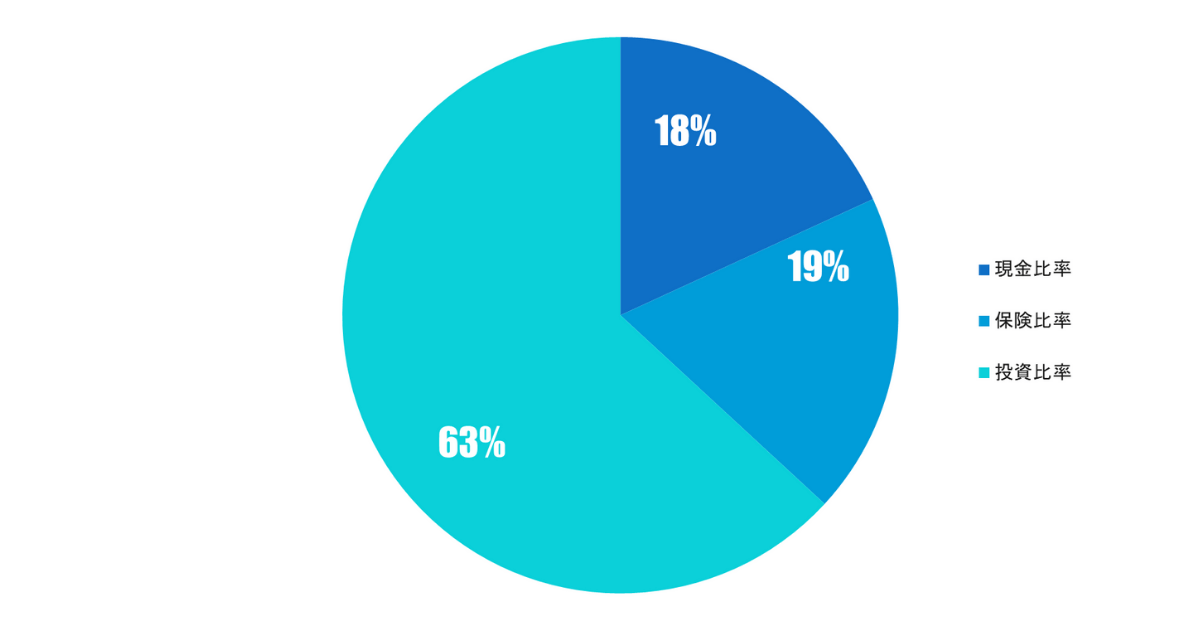

2023年の資産区分比率も、日本の個別株を単元株で購入しています。

結果、国内株式の比率は11%まで上がりました。

3年間、保有している現金と、日々のキャッシュフローから運用に回し続けてきた結果、2023年8月31日時点の全資産にたいする投資比率は63%までに達しました。

そして、総資産は、3年前の900万円台から1800万円台にすることができました。貯蓄や節約や収入アップの恩恵もありましたが、間違いなく投資を始めたことは資産を3年で2倍に出来た大きな要因だったと考えられます。

40代から投資を始める不安が最初はありました。しかし、石の上にも三年といいますが、少しずつ投資額を増やし勉強していくうちに値動きについて一喜一憂することは無くなってきました。

むしろ世界や日本経済情勢が気になり、日本のワクワクする企業についても知りたくなり、充実した40代を過ごすことができています。

先ずはやってみる、始めてみるてその次に小さな失敗をしながらもコツコツと積み上げることが重要です。

何度も言いますが、40代から投資を始めても遅くはありません。むしろチャンスです。

この4つを常に意識して、負けない投資を心掛け50代、60代になっても豊かな人生に、そして日本社会がよりよくなるように投資をしつつ勉強していきましょう。

わが家が口座開設したSBI証券、楽天証券、ひふみ投信のおススメポイントは以下の記事で簡潔にまとめていますので是非ご覧ください。

他にも、わが家が資産形成するにあたり活用して良かったサービスやアプリの紹介もまとめています。

それではまた、ごつこさんでした。